【金融庁サンプル付】内部統制の3点セットとその作成とは?

IPOに向けた準備を進める中で、内部統制が適切に機能しているかを評価し、内部統制報告書を作成することが求められています。その中で、財務報告に関わる内部統制がきちんと整備及び運用されているかを把握するためのツールが「内部統制 3点セット」です。

この記事では、内部統制の概要をはじめ、内部統制 3点セットの紹介から効果的な使い方までご説明します。実務面でも有益な情報となるため、ぜひ把握しておいてほしい内容です。

内部統制とは?

内部統制というのは、「企業が適切に経営や事業を進めていくためのルールや仕組み」です。

経営者が経営上のリスクを一定水準に押さえ、「業務の有効性及び効率性」 、「財務報告の信用性」、「事業活動等に関わる法令等の遵守」、「資産の保全」という4つの目的を達成するために業務へ組み込まれます。

これら内部統制の4つの目的は、「統制環境」、「リスクの評価と対応」、「統制活動」、「情報と伝達」、「モニタリング」、「ITへの対応」という6つの基本的要素によって機能しています。

内部統制報告制度(J-SOX)とは?

企業が適切な組織経営をするための要素の一つに挙げられるのが、決算書の信頼性です。しかし、2000年代に相次いだ大企業の有価証券報告書等の虚偽記載に関する事件を受け、監査だけでは信頼の担保が難しいと考えられるようになりました。そこで導入されたのが、内部統制報告制度(J-SOX)です。

J-SOXは、上場企業は決算書を作るために必要な財務報告に関する内部統制を整え、実際に制度が機能しているかを自社で評価し、その結果を内部統制報告書として金融庁へ毎年度提出するよう定めた制度です。

この制度のベースは「SOX法」と呼ばれるアメリカで成立した企業改革法で、それを日本向けに設計し直したのがJ-SOXです。

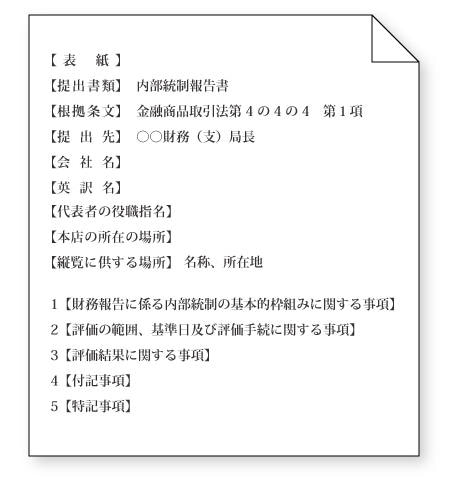

内部統制報告書とは?

内部統制報告書というのは、「財務報告に係る内部統制を1年間かけて評価した報告書」です。内容実施の証明として、公認会計士の監査を受けた上で提出する必要があります。金融庁のひな形に沿って作成し、書類枚数は一般的に1〜2枚程度の分量です。

(引用元:内部統制報告書を作成する際に必要な書類や記載項目 必要な記載事項https://keiei.freee.co.jp/articles/c0501672)

内部統制に欠かせない3点セットとは

財務報告に関わる内部統制の整備及び運用において、適切な内部統制が行われているかを把握する必要があります。そのために用いられるツールが3点セットです。なお、3点セットの内容は「フローチャート」、「業務記述書」、「リスクコントロールマトリックス」です。

これらは、「業務におけるリスクを把握すること、それに対する統制(コントロール)を見つけるためのツール」と言われています。

3点セットは法律で作成が義務付けられているわけではありませんが、内部統制に取り入れることで、業務や会計処理の流れを可視化しやすくなるメリットがあります。またリスクとコントロールの関係性も把握しやすくなることから、内部統制報告書の作成をはじめ、J-SOXへの対応を効率的に進めることが期待されます。

3点セットの目的と作成例

3点セットに欠かせない「フローチャート」、「業務記述書」、「リスクコントロールマトリックス」が、それぞれどのような目的で使われるのかについてご紹介します。併せて、金融庁の公表例についても示します。

フローチャート

フローチャートは、「業務のプロセスを図で見える化したもの」です。作成する目的は、社内で行われている業務が要求元から情報システムへ反映されるまでにどのような流れをたどっているかを全体で把握するためです。業務プロセスを可視化することによって、取引と会計処理の流れを整理し、内部統制上のリスクを識別します。

金融庁からは、フローチャートの参考例として以下のような資料が公開されています。

(出展元:金融庁 財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)参考2 業務の流れ図(例) (P.94)

https://www.fsa.go.jp/news/r1/sonota/20191213_naibutousei/1.pdf)

参考例では、「いつ」、「どの部門」がプロセスに関わるかを簡易的な図を使い、可視化しています。プロセスを見える化することで、業務の流れにおける共通の認識を持った上で内部統制を進めることが可能となります。

業務記述書

業務記述書は、「業務の内容を文章で見える化したもの」です。各工程における作業内容や担当者の理解度を把握することが目的です。業務概要やプロセスを書き起こすことで、フローチャート同様、内部統制上のリスクを識別します。

金融庁からは、業務記述書の参考例として以下のような資料が公開されています。

(出展元:金融庁 財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)業務記述書(例) (P.95)

https://www.fsa.go.jp/news/r1/sonota/20191213_naibutousei/1.pdf)

参考例では、ある事業に関する一連の業務が工程ごとに文章化されています。これによって、その事業が完了するまでに「必要な業務」「業務ごとの作業工程」が可視化されていることをお分かりいただけると思います。文章によって業務プロセスを見える化することで、作業手順を理解した状態で、内部統制を進めることが可能となります。

リスクコントロールマトリックス

リスクコントロールマトリックスは、「業務におけるリスクとそのリスクに対応するコントロールが比較できるように一覧表へ落とし込んだもの」です。想定されるリスクとそれに関わるコントロールが一目でパッと理解できるようにすることが目的です。業務内容毎にリスクを識別して評価し、内部統制によりリスクをどのように低減しているのかを記載します。

金融庁からは、リスクコントロールマトリックスの参考例として以下のような資料が公開されています。

(出展元:金融庁 財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)参考3 リスクと統制の対応(例) (P.96)

https://www.fsa.go.jp/news/r1/sonota/20191213_naibutousei/1.pdf)

参考例では、「業務」、「リスク内容」、「統制の内容」、「要件」、「評価」、「評価内容」がまとめて記載されているため、このシートさえ確認すれば、リスクと統制(コントロール)の関係が一目で分かります。リスクとコントロールをまとめてチェックできる状態を整えることで、適切な評価が可能となります。

3ステップで分かる!3点セットの作り方

内部統制に欠かせない3点セットの目的が理解できたところで、実際に自分たちでこのセットを作るときの方法を3ステップでご説明します。

1.フローチャートと業務記述書のドラフト作り

ステップ1は、「フローチャートと業務記述書のドラフト作り」です。各部門から提供されて資料や質問を通し、書類を作成していきます。質問の場合には、事前に話を聞きたい要点を箇条書きでも良いので相手に共有しておくと、短時間で効率よく確認することが可能です。

ここで注意があります。業務記述書には財務報告リスクのために「誰が」「何を」「どのように行ったのか」を明記するようにしてください。

2.ドラフトを元に財務報告に関するリスクとコントロールを設定し、修正点を明確化

ステップ2は、「ステップ1で作ったドラフトを現場へ確認し、財務報告に関するリスクとコントロールを見える化する」です。ステップ1で作成した各シートを元に、業務担当者に確認します。実際に文字や図にしたときのニュアンスの違いや認識の相違がないかどうかを、担当者の目線も交え確かめることが目的です。担当者からのフィードバックを通し、修正点を見える化していきましょう。

3.修正点を元にフローチャート・業務記述書を更新してリスクコントロールマトリックスを作成

ステップ3は、「リスクコントロールマトリックスを作成」します。ステップ2で得られた修正点を元に、フローチャート、業務記述書を更新します。その内容をリスクコントロールマトリックスへ反映することで、リスクとコントロールが適切に機能しているかも踏まえ確認していきます。

ここで注意があります。リスクコントロールマトリックスにおいては財務報告リスクに対して、「どのようにコントロールをしているのか?」を明記してください。具体的に明記することで、実際にそのコントロール内容が業務実態に対して、適切かどうかを判断することが可能となります。

3点セット制作を効率的に行う2つの意識

最後に3点セットを効率的に作る中で、役に立つ2つの意識をご紹介します。

1.作成体制として適するのは「集中型」か「分散型」を見極める

3点セットは、財務報告に係る業務内容について作成するため、社内の各部署を横断し、全社を挙げて取り組む必要があります。そのときの制作パターンとして「集中型」と「分散型」の2つに分けられます。

集中型は、企業内でプロジェクトチームを組み文書化を進めるスタイル。メンバーの割り当てが必要となるため、ある程度大規模な組織や事業を絞って展開している企業に向いている方法です。素早い業務ができる一方で、チーム担当者が中心となり各ツールを作るために、各々の部門と認識の相違が出てしまう可能性も。チーム編成を工夫するなどして、各業務への理解が満遍なく把握できている状態が作れると、効率的な稼働が可能となります。

一方で分散型は、部署ごとに文書化を進めるスタイル。限られた人員で進める企業や事業内容が多岐にわたる企業に向いている方法です。担当者が情報を記載することで認識のズレは最小限に抑えられますが、部署ごとに様式がそろっていなかったり、進捗管理が難しかったりすることも。中心メンバーを数人立てることで、円滑に全部門が進む環境をデザインする必要があります。

2.プロセスの統合

業務を改めて見直すと、同じようなプロセスをたどっているのに、別業務として扱われている場合が少なくありません。こうした業務を効率的に進める上で役に立つのが「プロセスの統合」です。

具体的には、類似している業務プロセスを整理もしくは統合し、評価対象となる業務とその工数を減らしていきます。

例えばこれまで個別に処理されていた契約手続きを一つに統合することで、契約に関しては共通プロセスで評価することが可能となります。プロセスごとに契約手続きを評価することもなくなるため、担当者の3点セット制作負担が軽減されます。現場の業務も効率化されるので、一石二鳥です。

まとめ

内部統制を効率的に進めるための、3点セットの概要から自分たちで制作するときのプロセスをはじめ、効率的な運用まで広くご紹介しました。3点セット自体に制作義務はありませんが、内部統制を効率的に評価するには役立つツールです。ぜひここで得た知見を生かし、これからの業務に役立てていただけると嬉しいです。

なお、下記では、内部統制の評価に利用される内部統制文書3点セットの中から、フローチャートの一部を特別公開しますのでご参考までにお使いください。