これだけ見れば安心、法人税申告書提出部数まとめ

法人税申告書、ここだけ見ておこう!

3月決算の会社は決算も無事に確定し、法人税も納め、株主総会も終了したかと思います。 決算作業は一年に一回の大きなイベントですが、税金の申告も同じぐらい大変な作業です。 税金の申告は「申告書」と呼ばれる書類を作成します。とても煩雑でややこしい作業と思われるかもしれませんが、 ポイントを押さえておけば申告書を読み解くのはそれほど難しくはありません。

今回は税金の申告を行うときに作成する「申告書」のしくみについて解説します。

■「決算書」と「申告書」のちがい

まず「決算書」と「申告書」の違いを理解しましょう。 「決算書」は「会計」の世界の言葉で、「申告書」は「税金」の世界の言葉です。 ・「決算書」は、「会計」の世界で使われ、会社の事業の成果としての「利益」を計算するための書類です。「利益」は次の計算式によって求められます。

利益=収益-費用

・「申告書」は、「税金」の世界で使われ、会社が納めるべき「税金」を計算するための書類です。「税金」は「所得」を基準として次の計算式によって求められます。

所得=益金-損金

・「益金」とは税金計算をするうえでの「収益」に相当するもので、「損金」は「費用」に相当するものです。

ややこしい話になりますが、この「益金」と「収益」または「損金」と「費用」は内容が変わります。たとえば「会計」の世界では認められる経費でも、「税金」の世界でも認めてしまうと税収が下がってしまうので、一定の歯止めが決められていたりします。 「収益」と「益金」、「費用」と「損金」は考え方が違うので、「利益」とは別に「所得」を計算しなおさなければなりません。法人税の枠組みでは、上記の「利益」を基準として「所得」を計算する仕組みがとられています。この「所得」を計算するのが法人税法にもとづく税務申告書で、通称「申告書」と呼ばれます。

■「申告書」のしくみ

・「申告書」の様式は「別表」や「様式」という名称で呼ばれ、非常に多くの種類があります。 (※ちなみに「税金」の世界には「別表」はありますが「本表」はありませんので、間違えないようにしましょう)

・法人にかかる税金は一般的に「法人税」といわれますが、細かくは次の項目に分かれます。

国税(国に納める税金)

- 1)法人税

- 2)復興特別法人税

地方税(地方自治体に収める税金)

- 3)法人事業税

- 4)地方法人特別税

- 5)法人住民税

- 1)は「法人税法別表一」

- 2)は「復興特別法人税別表一」

- 3) 4) 5)は「六号様式」

と呼ばれる様式でそれぞれ計算されます。 ・国税の計算に使う様式例は、国税庁のウェブサイトに掲載されています。

・地方税の計算に使う様式例は、都道府県などのウェブサイトに掲載されています。 東京都の場合はこちらをご参照ください。

■申告書はここだけ見よう!

・「別表」や「様式」の数や種類は非常に多いですが、すべてを理解する必要はありません。 ここではよく使われる書類で見るべきポイントをお伝えします。

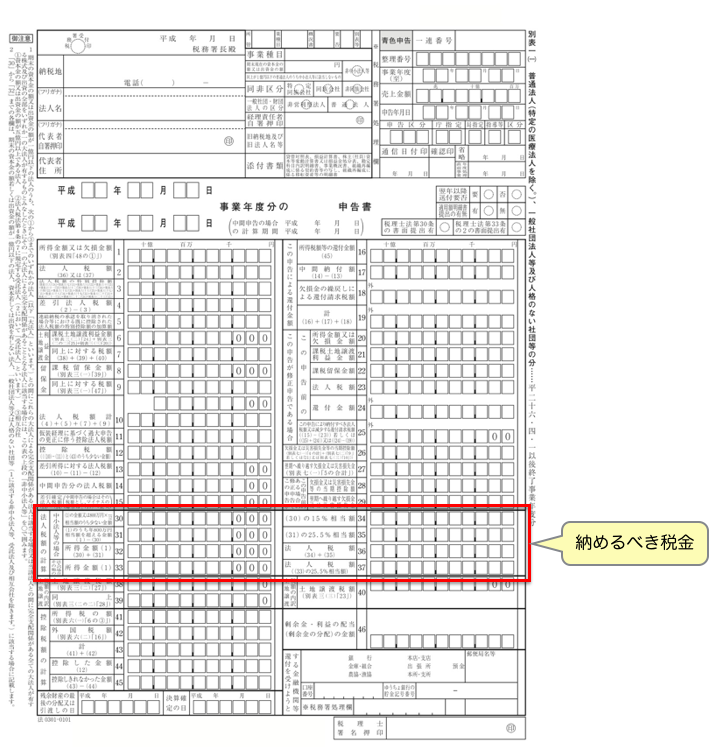

・別表1(1) 各事業年度の所得に係る申告書-普通法人 国税について、「法人税額」を計算します。 この書類によって、会社が納めるべき税金の金額(国税分)がわかります。

・別表4 所得の金額の計算に関する明細書

「決算書」の「当期純利益」をもとに、「会計」と「税金」の違いを調整計算して「所得の金額」を計算します。

この書類によって、税金計算の基礎となる「所得」の金額がわかります。

・別表4 所得の金額の計算に関する明細書

「決算書」の「当期純利益」をもとに、「会計」と「税金」の違いを調整計算して「所得の金額」を計算します。

この書類によって、税金計算の基礎となる「所得」の金額がわかります。

・別表7(1) 欠損金又は災害損失金の損金算入に関する明細書

赤字法人の場合、過去9年にわたって発生した損失(欠損金といいます)を所得と相殺することができます。

たとえば昨年度100万円の赤字で当年度50万円の黒字の場合に、本来は所得が50万円になるところが相殺されてゼロになる(つまり課税されない)ことになります。

別表7(1)では、このように過去に発生した欠損金と当年度の所得との相殺状況を計算します。

・別表7(1) 欠損金又は災害損失金の損金算入に関する明細書

赤字法人の場合、過去9年にわたって発生した損失(欠損金といいます)を所得と相殺することができます。

たとえば昨年度100万円の赤字で当年度50万円の黒字の場合に、本来は所得が50万円になるところが相殺されてゼロになる(つまり課税されない)ことになります。

別表7(1)では、このように過去に発生した欠損金と当年度の所得との相殺状況を計算します。

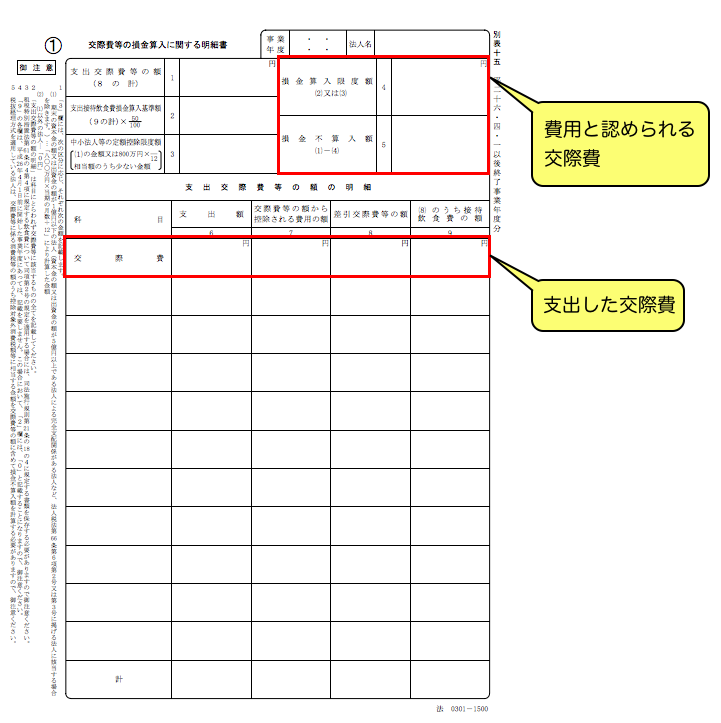

・別表15 交際費等の損金算入に関する明細書

支払った接待交際費のうち、税金計算上の費用(損金)として認められる金額を計算します。

・別表15 交際費等の損金算入に関する明細書

支払った接待交際費のうち、税金計算上の費用(損金)として認められる金額を計算します。

・別表16(1) 旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書

・別表16(1) 旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書

・別表16(7) 少額減価償却資産の取得価額の損金算入の特例に関する明細書

・別表16(8) 一括償却資産の損金算入に関する明細書 備品などの固定資産を購入した場合の減価償却費について計算します。 金額によって使う書類が変わりますので注意しましょう。

・別表16(1) は、取得価額が20万円以上のものについて使用します。(全額が損金)

・別表16(7) は、取得価額が10万円以上20万円未満のものについて使用します。(3年で均等償却)

・別表16(8) は、使用可能期間が1年未満、または取得価額が10万円未満のものについて使用します。(耐用年数にわたって償却)

・第六号様式 地方税について、「税額」を計算します。 この書類によって、会社が納めるべき税金の金額(地方税分)がわかります。

■「申告書」はどうやって作ればいい?

さて、「申告書」のポイントについて見てきましたが、どうしても最初はとっつきにくい書類ばかりです。社内で対応できればベストですが、立ち上げ時の多忙な時期に慣れない書類を苦労して作るのは割に合わないと思われることでしょう。 「申告書」の作成については、専門知識をもった税理士(や会計事務所)に任せると、より早くより正確に書類を作成することができます。「餅は餅屋」ということですね。

外部に委託すると一定のコストがかかりますが、立ち上げ時は税理士や会計事務所に任せて事業に集中し、事業が拡大してきたら社内の人材で対応できるように、タイミングや時期によって社内リソースを適切にコントロールしていきたいですね。

<確定申告に関するすべての疑問を解決したい方はこちら>

・「【永久保存版】確定申告やり方ガイド!確定申告に関する疑問すべて解決」