社会福祉法人とは?設立要件から税金などの基本知識のまとめ その2

前回は社会福祉法人に関する基本知識のうち、設立要件を中心に説明しました。

今回はその続編として、「社会福祉法人の会計に関する基本知識」について説明します。

社会福祉法人の会計のルール

社会福祉法人の会計は、株式会社などの一般の営利法人とは違ったルールが適用されます。「社会福祉法人会計基準」と呼ばれる会計のルールが定められており、これに則って会計をしなければなりません。

社会福祉法人の会計の歴史

社会福祉法人の会計の歴史は波乱万丈で、何度か大幅な改正がありました。

現在の会計基準の適用開始までは、行う事業の種類によって会計のルールが異なっているという状況が長年続いていました。たとえば、「病院」と「特別養護老人ホーム」の2つの事業を営んでいる場合、「病院会計準則」と「社会福祉法人会計基準あるいは指導指針」を同時に適用しなければなりませんでした。

現在の基準は平成24年4月から適用が開始されており、一般的な会計のルールに近づいたと言われています。また、法人内で共通のルールが適用できるということで、複数の事業を営む法人にとってはシンプルな会計基準になったと言えます。ただ、そうは言っても、仕訳の方法など独特な部分は残ったままです。

社会福祉法人の財務諸表

社会福祉法人が作成を求められている財務諸表は、次の5つです。

1.資金収支計算書 2.事業活動計算書 3.貸借対照表 4.付属明細書 5.財産目録

聞きなれない書類が並んでいますが、それぞれを説明します。

1.資金収支計算書とは

資金収支計算書とは、一般的な法人のキャッシュフロー計算書のようなものです。資金収支計算書はキャッシュフロー計算書と同様に、「資金がどのように増え、どのように使われたか」を目的に作成する書類です。ただし、「資金」の範囲に違いがあります。キャッシュフロー計算書の資金は、現金や預金など、一般的に資金と聞いて違和感がないものが対象です。

社会福祉法人の資金収支計算書は、資金の範囲が独特です。対象となる資金のことを「支払資金」と言います。この支払資金はとても複雑で、結論から言えば、「流動資産(棚卸資産等を除く)から流動負債(引当金等を除く)を差し引いた金額」が支払資金となります。この支払資金の増減の理由を明らかにするための書類が資金収支計算書ですが、作成の難易度は高いと言わざるを得ません。

2.事業活動計算書とは

事業活動計算書とは、一般的な法人の損益計算書に相当する書類のことです。損益計算書が「利益」の金額を明らかにする書類であるのに対し、事業活動計算書は「事業活動収支」を明らかにすることを目的とする書類です。

「利益」と「事業活動収支」、大きく違うように思いますが、さきほどの「資金」と「支払資金」ほどの大きな違いはありません。一般的な簿記のルールに則って会計処理を行っていけば、事業活動計算書は作成可能です。

3.貸借対照表とは

一般的な法人の貸借対照表と同じです。純資産の部の表記や勘定科目名等、異なる点はありますが、決算日における法人の資産および負債を明らかにするための書類であることに違いはありません。事業活動計算書と同様、一般的な簿記のルールに則って会計処理を行っていけば、作成可能な書類です。

4.付属明細書

1から3までの財務諸表を補足するための各項目に関する明細書で、「引当金の明細書」や「借入金の明細書」などがあります。全部で13種類あります。

5.財産目録

財産目録とは、法人の資産および負債について、その項目ごとに名称や数量、金額等を詳細に表示するための書類です。貸借対照表をさらに細かく表記したもの、と考えていただいてよいでしょう。

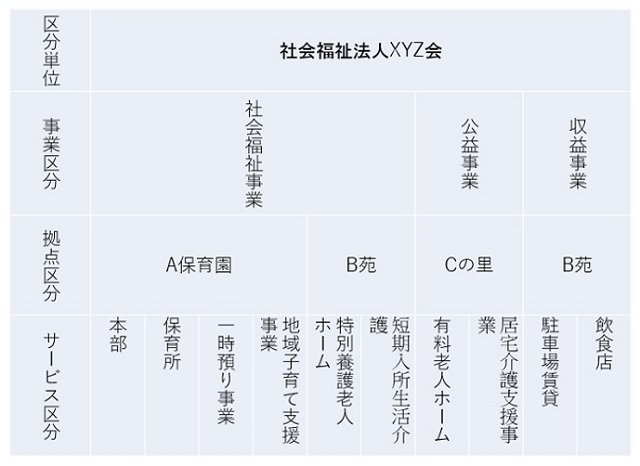

社会福祉法人の会計上の区分

一般の法人でも、経営管理のために事業や部門単位で会計を区分することがあります。社会福祉法人は、必ず以下のように区分して会計を行わなければなりません。

1.事業区分

行なっている事業ごとに次の3つに法人を区分します。

<A.社会福祉事業区分> 社会福祉法に定められている社会福祉事業

<B.公益事業区分> 社会福祉事業と密接に関連する事業で、当該事業の実施により社会福祉の増進に資する事業(有料老人ホームの経営、子育て支援事業等)

<C.収益事業区分> 社会福祉事業及び公益事業以外の事業 経営する社会福祉事業に支障がない範囲で、かつその収益を社会福祉事業及び公益事業の経営に充てることを目的とするものに限られます。

2.拠点区分

予算管理の単位として、一体として運営される施設や事業所、事務所ごとに区分を設ける必要があります。「A保育園」や「B 苑」など、施設毎に区分するとイメージしてください。

3.サービス区分

拠点区分ごとに、事業内容に応じて区分を設ける必要があります。さきほどの「A保育園」の場合、「保育所」や「一時預かり事業」、「地域子育て支援事業」などが考えられます。

全体図を示すと次のようになります。

社会福祉法人の会計処理上の仕訳

社会福祉法人の会計処理における仕訳には独特のルールがあります。通常の法人であれば、1取引1仕訳が原則となります。たとえば商品を掛けにより100円で販売した場合、次のような仕訳を切ることとなります。

売掛金 100 / 売上高 100

簿記の知識がある方であれば、何ら難しいものではありません。これが社会福祉法人の場合はどうなるでしょうか。社会福祉法人は商品の販売という取引はほとんどないので、居宅介護事業における居宅介護報酬が100円発生した場合の仕訳を例示します。

事業未収金 100 / 介護報酬収益 100 支払資金 100 / 介護報酬収入 100

上の仕訳は、先程の売掛金の仕訳と意味合いはほぼ同じです。下の仕訳は何かというと、資金収支に関する仕訳です。社会福祉法人は損益(事業活動収支)や貸借に関する仕訳と同時に、資金収支に関する仕訳も切らなければなりません。なぜかと言うと、資金収支計算書の作成を義務付けられているからです。

上記の仕訳では「介護報酬収益」という事業収益が発生し、「事業未収金」という流動資産の増加が生じています。流動資産の増加が生じているということは、資金収支計算上の支払資金の増加が生じていることになります。その支払資金の増加要因が介護報酬収入であるということで、下段の資金収支に関する仕訳を切ることになります。

では、上記仕訳の事業未収金が回収された場合はどうなるでしょうか。

普通預金 100 / 事業未収金 100 この場合、流動資産間での金額の移動になりますので流動資産全体の金額に増減は生じません。よって支払資金に増減は生じず、資金収支に関する仕訳は必要ないということになります。借方と貸方の双方が資産科目である場合でも、資金収支に関する仕訳を切らなければならない場合があります。たとえば固定資産を取得した場合が該当します。

建物 100 / 普通預金 100 建物取得支出 100 / 支払資金 100

建物を取得して代金を普通預金から支払った場合、普通預金という流動資産が減少することから支払資金が減少することになります。よって資金収支に関する仕訳として、上記のような仕訳を切る必要が生じます。ちなみに減価償却費の計上に関する仕訳については、流動資産や流動負債に影響はないので、資金収支に関する仕訳は不要となります。

社会福祉法人の会計上の留意点

社会福祉法人の会計においては、先程の仕訳以外にも独特なルールが存在します。たとえば「国庫補助金等特別積立金の計上」が代表例です。

これは一般的な法人の「圧縮記帳における積立金積立方式」と類似した会計の手法です。一般的な法人の場合、国などから補助金を受けて固定資産を取得した場合などに、税法上の特例を受ける場合のみ用いる会計の手法です。

社会福祉法人については、固定資産を取得するために国などから補助金を受けた場合、税法上の特例を受けない場合でもこの会計処理をすることが義務付けられています。

その他、「基本金の計上」や「特定の目的のための積立資産」など、独特な会計のルールが多数あります。

<関連リンク>

【用語解説】社会福祉法人会計基準とは?わかりやすく解説してみた NPO法人全体の2%に満たない、「認定NPO法人制度」とは? NPO法人がチェックしておくべき助成金5選

まとめ

社会福祉法人の会計のルールについて、ご説明しました。社会福祉法人はどんなに小さな規模であっても、行政の監査を受けなければなりません。行政の監査には当然会計に関する監査も含まれます。この監査で指摘を受けないようにするためにも、社会福祉法人の会計を担当する方は独特なルールをマスターする必要があります。