2月2日の法定調書と支払調書の提出期限前に記入方法を理解しよう!

提出期限前に法定調書と支払調書の記入方法を理解しよう!

毎年、申告期限までに余裕をもって申告ができるよう、12月の下旬には、税務署から企業へ、法定調書や支払調書の提出書類が送付されてきます。提出期限は、翌年の1月末。2014年度の申告の場合、1月31日が土曜日のため、提出期限は、平成27年2月2日ということになっています。

[目次] ■1) 支払調書とはどんな場合に提出が必要なのでしょうか ■2) 具体的な源泉徴収額の計算はどうなっているのでしょうか ■3) まとめてみるとこうなります。 ■まとめ| これで支払調書を発行する対象者と法定調書の関係がすっきり!

[sc:ads-freee-payroll-more ]

■1) 支払調書とはどんな場合に提出が必要なのでしょうか

給与所得の源泉徴収票等の法定調書合計表には、「給与所得の源泉徴収票合計票」「退職所得の源泉徴収票合計表」「報酬、料金、契約金および賞金の支払調書合計表」があります。

1)給与所得の源泉徴収票合計票

2)退職所得の源泉徴収票合計表

3)報酬、料金、契約金および賞金の支払調書合計表

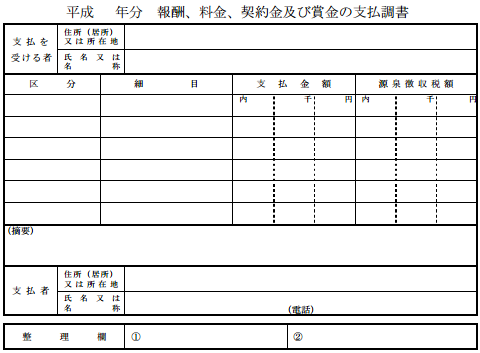

それぞれ支払った人数や、報酬額、源泉徴収した額などを記入する項目がありますが、3)のうち、該当期間に同一の相手に支払った金額の合計が5万円を超える場合に「支払調書」の提出が必要となります。

「支払調書」は、通常二枚作成し、一枚は税務署へ提出し、一枚を支払った相手に渡します。期間中に、支払った報酬や賞金などを含め、合計5万円を超える(5万円までは提出が不要です)報酬額の合計、源泉徴収をした金額の合計を記入します。

2014年の場合は、報酬額のうち、10.21%が源泉徴収税額になります。フリーランスのデザイナーや、翻訳家、講演を行う生業の方、税理士事務や担当弁護士などに支払ったような場合が、これに該当し、相手が法人で請求書による支払いを行っている場合などは、必要のない場合が多いようです。

■2) 具体的な源泉徴収額の計算はどうなっているのでしょうか

源泉徴収をする金額は、 1)所得税率 2)復興特別所得税率 から構成されており、

1)=10% 2)=0.21% 1)+2)=合計10.21%が徴収額の内訳です。

計算額の端数は、1円未満を切り捨てで計算します。 さらに注意が必要なのは、期間中の報酬額が100万円を超えた部分については、さらに別の計算式を使用します。

それぞれ、支払った相手の住所や氏名などの情報を記入し、当然ながら、支払者の情報として、支払者の住所や名称、連絡先などを記載する必要があります。

1)例えば、翻訳料として、年間の報酬の合計が20万円だった場合 200,000円×10.21%=20,420円が源泉徴収額となり、 支払額=200,000円-20,420円で、179,580円となります。

2)次に、フリーランスのデザイナーに、年間の報酬を160万円を支払った場合 100万円までの税額計算は、上記と同じ計算式で、 1,000,000×10.21%=102,100円

100万円を超えた60万円についての計算は、 600,000円×20.42%=122,520円

報酬額は160万円、源泉徴収額は102,100円+122,520円=224,620円となります。 この支払調書は、翻訳家やフリーランスの個人事業主が確定申告の際に使用します。

■3) まとめてみるとこうなります。

給与や、退職金、外注先に、該当する期間中に支払った報酬や退職金、ボーナスや賞金などのすべての支払いをまとめて記入する合計表が、「法定調書」であり、社員のような従業員と退職者、そして、外注した個人事業主へ個別に渡す「支払調書」などがあります。

給与所得の源泉徴収票等の法定調書合計表には、

1)給与所得の源泉徴収票合計票

従業員の方は、毎月の給与や賞与から、源泉徴収をされての支給が通常行われていますので、それらの年間の合計を正確に記入します。

2)退職所得の源泉徴収票合計表

対象の期間中に退職による退職金を支給した場合などにも、源泉徴収を行ったうえで支払を行いますので、こちらも、年間の合計を正確に記入します。

3)報酬、料金、契約金および賞金の支払調書合計表

支払調書を各支払った相手に対して発行するのに対し、支払調書合計表は、それらを全てまとめ、総人数、支払総額、源泉徴収額の合計を記入するのです。

1)に対する相手へは、年末に会社からもらう源泉徴収票を受け取ります。

2)に対しては、退職所得の源泉徴収票・特別徴収票を受け取ります。なお、死亡による退職の場合は、相続税法の規定があり別途書類を提出します。

3)に対しては、各支払相手に、支払調書を発行するのです。

■まとめ| これで支払調書を発行する対象者と法定調書の関係がすっきり!

これで、慌てることなく、年末までに該当する支払があった場合は、準備ができるでしょう。ゆとりをもって準備をしておくと、ちょうど準備ができたころに税務署から用紙が送付されてくるので、余裕をもって提出できることでしょう。