創業時に知っておきたい補助金獲得のための勘所|「創業補助金」申請まとめ

「創業補助金」を活用してスタートダッシュを決めましょう。

会社の創業当初に多くの経営者が気を使うことは何でしょうか?

それは「会社の資金繰り」です。

なぜなら、一般的な商取引では、お金は先に出ていき、後から入ってくるものだからです。

例えば、売上の入金よりも仕入れ代金や給料の支払いは先に行われます。支払いが出来ない状態になってしまうと企業の倒産に直結しますので、会社の経営者は資金繰りに気をつかうのです。創業まもない経営者の中で、自己資金だけで事業を成功させ、会社を大きくする事ができる人は、ほんの一握りと言っていいでしょう。

そこで今回は、創業時の資金繰りの助けになる「創業補助金」の内容と手続きの概要について説明していきたいと思います。 創業・第二創業促進補助金公式サイト|創業・第二創業促進補助金事務局

1)「創業補助金」とは

1. 創業補助金の目的

「創業補助金」は正式には「創業・第二創業促進補助金」といいます。簡単にいうと、創業時(第二創業時を含む)に国や地方公共団体からもらえる返済不要のお金のことを指します。

「創業補助金」は申請すれば誰でももらえるお金ではありません。具体的には「審査」があり、それに合格することで手にすることができます。「創業補助金」の審査では、様々な書類の提出が求められます。そのなかでも「事業計画」が最も重要な書類です。

2. 創業補助金には種類が2つある

創業補助金は「新たに創業(第二創業を含む)を行う者に対して、その創業等に要する経費の一部を補助することで、新たな需要や雇用の創出等を促し、我が国経済を活性化させること」を目的としており、以下の2つが用意されています。

1.創業促進補助金 新たなニーズを興す創業プランを応援する補助金です。

2.第二創業促進補助金 家業を活かす第二創業プランを応援する補助金です。

創業補助金の補助率と金額は、創業促進補助金・第二創業促進補助金ともに補助率が2/3、補助金額は100万円以上~200万円以内と定められています。また、第二創業促進補助金は、既存事業を廃止する場合、廃止費用として800万円の補助があります。

3. 創業補助金の対象となる経費

創業補助金の対象となる経費は、店舗借入費、設備費、人件費、マーケティング調査費、広報費、旅費、謝金等(第二創業で既存事業を廃業する場合は、廃業登記や法手続費、在庫処分費等も含まれる)です。

後述しますが、認定支援機関(税理士、中小企業診断士等)による事業計画実施のための経営支援に係る報酬も補助の対象となります。

2)「創業補助金」申請のメリット

「創業補助金」申請のメリットは、なんと言っても返済がいらないということがまず挙げられるでしょう。

最近では、インターネットを活用したビジネスの増加に伴い、以前よりは、起業を行う際の開業資金は少なくて済むようになってきたと言われています。しかし、どのようなビジネスにおいても事業を発展・成長させていくうえでは、当然資金が必要になってきます。

返済の必要がなく、資金を獲得できる創業補助金は事業の発展・成長において、非常に役立つものだと言えるのではないでしょうか。一般的な開業準備資金の調達方法を見てみましょう。  補助金・助成金以外で返済が不要な資金調達方法は、自己資金や出資などがありますが、出資を受ける場合は、事業で利益が出たとき「配当」などで株主に還元しなければならないこともあります。

補助金・助成金以外で返済が不要な資金調達方法は、自己資金や出資などがありますが、出資を受ける場合は、事業で利益が出たとき「配当」などで株主に還元しなければならないこともあります。

また、出資者は株主として、持分比率に応じて一定の株主権が会社法上与えられています。出資を受ける場合には、専門家に相談した上で進められることをお勧めします。

そう考えると、申請手続きが面倒なことや金額の上限を鑑みても、補助金はしがらみや返済の必要のない分、メリットが大きい資金調達の方法といえるのではないでしょうか。

3)創業補助金の交付までの申請手続き一覧と申請方法まとめ

1.認定支援機関と一緒に「事業計画書」をつくる。

「認定支援機関」とは正式には「経営革新等支援機関」といい、税理士や中小企業診断士、金融機関などの専門家で、中小企業の相談相手として国から認定された会社や個人のことです。今回の「創業補助金」に限らず、多くの補助金は認定支援機関と一緒に取り組むことが条件とされています。

認定機関については、以下のサイトで確認できます。 経営革新等支援機関一覧|中小企業庁 多くの認定支援機関は、補助金の手続きの流れや必要書類についての理解を持っているため、不明な点は遠慮なくどんどん質問してもよいでしょう。

2. 認定支援機関および金融機関から押印をもらう

申請書類の一つとして「認定支援機関支援確認書」があります。

これは、認定支援機関が事業計画の策定支援を行ったことや、その実行支援を行うことなどについて認定支援機関が確認したことを証明する書類です。

これには、認定支援機関と連携する金融機関(担当者)の押印も必要となり、認定支援機関と連携する金融機関との間で締結している覚書等の写しも必要となります。

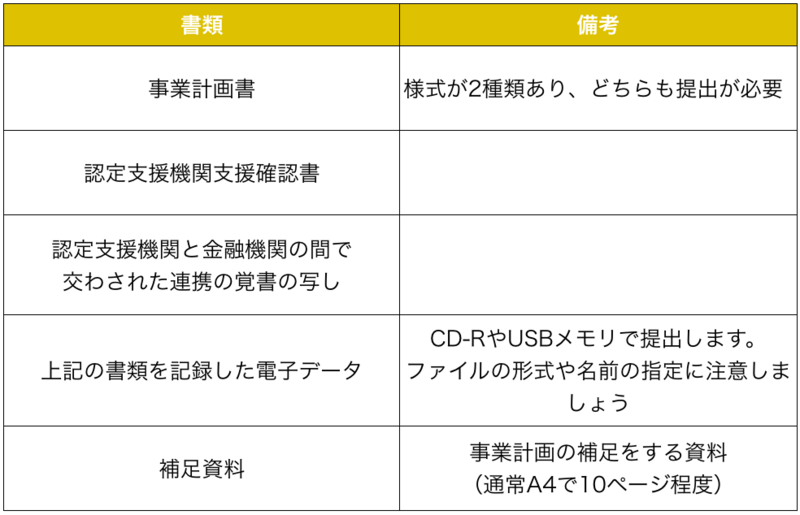

3. 必要書類一式をそろえて各都道府県の事務局に申請する。

創業補助金を申請に必要な書類は、以下のとおりです。  上記のほかに、個人、法人(会社)それぞれで必要な書類(印鑑証明や登記簿謄本、決算書など)が定められていますのでご注意ください。

上記のほかに、個人、法人(会社)それぞれで必要な書類(印鑑証明や登記簿謄本、決算書など)が定められていますのでご注意ください。

申請書類は、期限までに事業を実施する場所を管轄している地域事務局に提出しなければなりません。

現在は、電子申請も可能となっております。電子申請では、手間の省略や、形式的な不備の防止というメリットがあります。電子申請で手続きをしたいのであれば「ミラサポ」のサイトで企業IDを取得することが必要です。 創業補助金電子申請|中小企業庁

4.選考(審査)

選考は、資格要件等及び事業内容等の審査により行われます。ここでは、補助対象者に属するかどうかの「資格審査」とそれを通過した事業者を対象とした外部専門家による「書面審査」の二段階で審査が行われます。

また、アベノミクスの取り組みの一環として、平成25年6月に公布された「小規模企業の事業活動の活性化のための中小企業基本法等の一部を改正する等の法律(小規模企業活性化法)」を受け、これから創業する女性や若者に対しては一定の配慮が行われます。

4)創業補助金が採択されてからの流れ

1.「採択通知」をうけとる

審査の結果は、中小企業庁や事務局のホームページにおいて公表されます。また、応募者全員に対し、事務局から文書による採否結果の通知が届きます。

採択された場合、法人名・代表者名(屋号、個人名)、採択テーマ名、採択テーマの概要などが外部に公表されます。また、認定支援機関名、認定支援機関と連携した金融機関名についても同様に公表されます。

2.交付申請を行い、実際に補助金を受け取る

採択の通知の確認をしたら、補助金交付申請書の提出等、補助金の交付に係る必要な手続きを行います。

補助金の交付予定額や補助事業期間については、事務局が申請書の内容を精査し、交付決定通知書により正式に決定、通知されます。

交付決定通知書に記載された補助金交付決定額は、応募時の希望額より減額される場合があります。

3.実施した事業内容やかかった経費を報告する

補助事業の完了後、30日以内に完了報告書を提出する必要があります。完了報告書をもとに事業内容の検査と経費内容の確認が行われ、交付すべき補助金の額を確定した後、精算払いが行われます。

補助金の交付には、完了報告書の提出後2~3ヶ月程度の期間が必要です。補助金は経理上、交付を受けた事業年度の収益(法人税等の課税対象)として計上してください。

5)創業補助金を交付されたあとの事後報告

補助金を交付されたら、数年間に渡り、交付された補助金の報告を行わなければならない場合があります。以下では、補助金交付後の報告について見ていきましょう。

・個人開業、法人設立及び事業承継完了の報告 「創業」で交付決定を受けた方は開業又は法人設立後に、「第二創業」で交付決定を受けた方は事業承継完了後に、事務局に速やかに所定の届出を行ってください。

・補助事業の計画内容や経費の配分変更等がある場合 交付決定を受けた後、事業の経費の配分・内容を変更する場合や、事業を廃止する場合等には、事務局の承認を受けなければなりません。

・遂行状況調査及び報告 補助事業期間中は、事業の遂行状況を事務局が確認します。事務局が指示する日(「遂行状況報告日」といいます)までの遂行状況を、30日以内に報告書を事務局へ提出します。

・事業化状況報告・収益状況報告 補助事業完了後5年間は当該事業の事業化状況、事業に対する収益状況の報告をします。資料にて一定以上の収益が認められた場合には、事務局に報告し、交付した補助金の額を上限として収益の一部を納付しなければならない場合があります。

6)「創業補助金」の注意点まとめ

創業補助金」は、将来返済の必要のないお金とメリットを説明しましたが、以下の点で注意が必要です。

1. 創業補助金の対象となるかどうかの確認

平成27年度予算における創業補助金は、産業競争力強化法に基づく認定市区町村(第5回認定に向けて申請している市区町村を含む)での創業のみが対象となりますのでご注意ください。 事前に創業補助金の対象となるかどうかを確認し、申請準備を進めましょう。自社の創業地域が対象の範囲であるかどうかは、こちらを参照して確認してください。

2. 申請受付期間

創業補助金申請の受付期間は、毎年約1ヶ月の範囲で定められています。事業計画書の作成など、申請手続きに必要な書類を整えるためにも、認定支援機関や関係者との連携をなるベく早めに行いましょう。

3. 補助の対象となる経費

経費の補助を受ける経費は、3つの条件をすべて満たさなければなりません。

1.使用目的が本事業の遂行に必要なものと明確に特定できる経費 2.交付決定日以降の契約により発生した経費 3.証拠書類等によって金額・支払等が確認できる経費

したがって、事前に補助を受けることが可能な経費かどうかを確認しておくことが重要になります。また、契約書、請求書や領収書などの証跡もきちんと保管をしておくように注意しましょう。

4. 補助金交付までの資金繰り

「創業補助金」は、補助対象と認められた経費の2/3以内の交付となるだけでなく、交付日は、完了報告書提出の日から概ね2~3か月後となります。そのため、補助金が交付されるまでの「つなぎ融資」についても考慮する必要があります。金融機関や取引先ともできるだけ早く十分相談した上で、自社の資金繰り計画を立てておきましょう。

7)事業計画書作成の勘所

では、最後に採択される「事業計画書」を作成するための勘所を説明していきたいと思います。審査における、主な着眼点は以下のとおりです。

1.事業の独創性 2.事業の実現可能性 3.事業の収益性 4.事業の継続性 5.資金調達の見込み 6.認定支援機関による支援の確実性

特に1~4は、事業計画に必ず盛り込まれていなければならない内容です。会社を設立し事業運営を行っていく上では考えておかなければならない項目だと言えるでしょう。

・事業の独創性

事業の競合となる企業との比較表を作成し、優れている点やお客様や市場に対しての付加価値を整理して事業計画に落とし込みましょう。

・事業の実現可能性

会社創業時は「夢を見がち」になってしまい、無理がある計画を立ててしまうものです。自分自身が考える商品やサービスのマーケットへの訴求力、それを実現するための方法や人員確保の目途が立っているかなどについて考えてみましょう。

また、実現をするために考えられる阻害要因や問題・課題を整理し、その問題が発生した場合にはどのように対応するか考えた上で事業計画に落とし込むといいでしょう。

・事業の収益性

競合企業との価格比較や想定される原価、顧客や商品別(セグメント別)の売上高・件数などを想定し、3年程度の売上計画を立てると収支の見通しが立てやすくなります。

売上計画に対応する原価や販売管理費などの経費についても、可能であればセグメント別で3年分作成しましょう。

・事業の継続性

収益計画をベースにして利益計画を立てましょう。ここでも、自身が考える上手くいくケース(ベストシナリオ)とうまくいかないケース(バッドシナリオ)の2パターンの計画を策定してください。たとえバッドシナリオの場合でも収益を確保できるような計画を作成しておく方がよいでしょう。どのような場合にバットケースになるかも同時に考えておく必要があります。

ここまで挙げた内容を整理できれば、事業計画書はおのずと作成できると思います。

・事業計画書作成のポイント

私自身が申請書類を作成する上で重要と考えるポイントを5点あげたいと思います。

1.事業計画のシナリオ(ストーリー)が矛盾を起こしていないか 2.何故その事業を始めようと思ったのか 3.これまでの経験が活かせるか、それが事業の独自性や強みになるか 4.主要なターゲット顧客に事業がマッチしているか 5.事業計画の実現において、上記の質問に対する回答が活かせるか

事業計画は論理的でなければなりません。明らかに矛盾を起こしているような事業計画になっていないか必ず確認するようにしましょう。

まとめ

いかがでしたでしょうか。「創業補助金」は会社の資金繰りに役に立つことがお分かりいただけたのではないでしょうか?

仮に創業補助金が採択されないとしても、事業計画を作成して、自社分析をしたことは、その後の会社運営を行っていく上で決して無駄になるものではないと思います。是非とも積極的に事業計画を作成し、補助金の申請を行いましょう。

また、創業補助金以外にも創業時の会社や中小企業を対象とした補助金や助成金はたくさんあります。日頃から、税理士や中小企業診断士などの専門家から情報収集を行い、情報を集めておくといいでしょう。

また、事業計画の作成等でお困りの際は、経営革新等支援機関(認定支援機関)にアドバイスを求め、経営革新に役立ててもよいでしょう。