サラリーマンのスーツを経費にできる特定支出控除とは

年末調整があるサラリーマンとって確定申告は関係ないと考えられがちですが、「特定支出控除」という制度を利用する場合は確定申告が必要です。

特定支出控除とは

特定支出控除とは、給与所得者の経費を所得から控除できる項目です。

特定支出となるのは以下の6つです。

通勤費:通常必要と認められる通勤のための支出

転居費:転勤に伴う転居のための支出

研修費:仕事に必要な技術や知識の獲得目的に受ける研修のための支出

資格取得費:仕事に必要な資格を取得するための支出

帰宅旅費:単身赴任者が居住地と自宅の間を旅行するための支出

勤務必要経費:仕事に必要な支出として給与の支払者が証明した支出

勤務必要経費については、図書費、制服・作業服等の衣服費、交際費が該当します。

図書費は仕事に関係ある書籍、交際費は接待や贈答、供応など仕事に関連する支出です。

平成25年(2013年)分以降の特定支出には、弁護士、公認会計士、税理士などの資格取得費も含まれます。

“給与所得者が次の1から6の特定支出をした場合、その年の特定支出の額の合計額が、下記の表の区分に応じそれぞれ「特定支出控除額の適用判定の基準となる金額」を超えるときは、確定申告によりその超える部分の金額を給与所得控除後の所得金額から差し引くことができる制度があります。”

<引用元>国税庁:給与所得者の特定支出控除

特定支出控除を受ける条件

特定支出控除を適用すれば所得税を節税できるにもかかわらず、実際に控除を受けている人は給与所得者全体のうちのごくわずかです。

その理由は、以下のように特定支出控除を受けるための条件が厳しいことにあります

会社から証明書を発行してもらう必要がある

給与所得者の経費を特定支出するためには、給与を支払っている会社がそれを認めて証明書を発行する必要があります。

経費の項目にはそれぞれ条件が細かく設定されています。

例えば、通勤費の場合は、「運賃、時間、距離その他の事情に照らして最も経済的かつ合理的」であることとされています。

“通勤のために必要な交通機関の利用又は交通用具の使用のための支出(航空機の利用に係るものを 除きます。)で、その通勤の経路及び方法がその方の通勤に係る運賃、時間、距離その他の事情に照 らして最も経済的かつ合理的であることにつき給与等の支払者により証明がされたもののうち、次に 掲げる場合の区分に応じそれぞれ次に定める金額に相当する支出(以下「通勤費」といいます。)”

<引用元>国税庁: 給与所得者の 特定支出控除について

経費かどうかを会社が証明するということは、申請された経費が条件に適合するもので適切かどうかを会社がチェックしなければなりません。

スーツ着用のサラリーマンなら、スーツ代が勤務必要経費に該当しますが、「スーツ着用が職務遂行に直接的に必要なものかどうか」というところで意見が分かれてしまう可能性があります。

スーツ代が経費扱いになるとしても、安いスーツから高級スーツまで同じスーツにも種類があり、それらすべてが適正と認められるとは限りません。

会社から見てそのスーツが高いと判断されれば、経費としては認められない可能性もあります。

<参考>国税庁:給与所得者の特定支出控除

会社が経費を負担している

通勤にかかる交通費や衣服費、その他必要経費をすでに会社が負担している場合が少なくありません。

この場合はもちろん特定支出としては認められません。

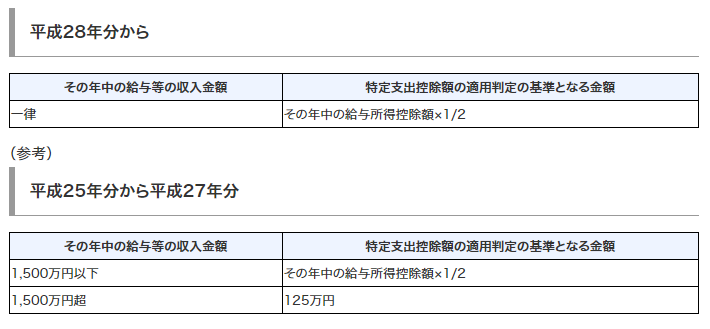

所得控除の対象となる特定支出は給与所得控除額の2分の1以上なので、仮に特定支出として認められた経費でも、給与所得控除額の半分以下の金額なら控除の適用外となってしまいます。

給与所得控除額と特定支出控除額の計算例

年収400万円のAさんの給与所得控除額と特定支出控除額の計算方法は以下のようになります。

給与所得控除額

年収4,000,000円×20%+540,000円=給与所得控除額1,340,000円

特定支出控除額

給与所得控除額1,340,000円×1/2 =670,000円

年収1,500万円以下の特定支出控除額は給与所得控除額の2分の1なので、年収400万円の特定支出控除の適用判定となる金額は給与所得控除額134万円の半分の「67万円」ということになります。

つまり、Aさんの特定支出は、特定支出控除額の77万円を超える金額が給与所得控除後の所得金額から差し引かれます。

年収400万円のAさんに87万円の特定支出が認められたとしても、所得金額から差し引くことができるのは10万円のみです。

現実的に考えて、年収400万円で特定支出がそこまで高額になることはまずないため、特定支出控除の制度を利用する人が少ないのです。

まとめ

特定支出控除の適用条件はかなり厳しいものの、条件が合うなら活用したほうがお得な制度であることは間違いありません。

専門性の高い職種において資格取得のためにかなりの経費がかかった場合などは、特定支出控除の対象になるかどうか確かめてみることをおすすめします。

“給与所得とは、サラリーマンの方が毎月受け取る給料等の「収入金額」から「給与所得控除額」を控除して算出されます。そしてさらに、サラリーマンが特定支出をした際には、確定申告を行うことで給与所得控除後の所得金額からこの特定支出の金額のうち一部を控除することができます。”

<引用元>経営ハッカー:給与所得者の特定支出控除│サラリーマンの方が特定の支出をした場合に適用がある