平成30年分の源泉徴収票の書き方と注意点まとめ

年末調整を終えると、年間の収入や所得税の金額が記載されている源泉徴収票が配布されます。

源泉徴収票は確定申告やその他手続きに使用されるなど、お金に関わる重要な場面で必要になる書類です。

しかし、源泉徴収票の中に記載されている内容をじっくり確認することはないという方もいるのではないでしょうか。

そこで今回は、源泉徴収票の読み方や書き方について解説します。

源泉徴収票は3種類ある

源泉徴収票には、「給与所得の源泉徴収票」「退職所得の源泉徴収票」「公的年金等の源泉徴収票」の3種類が存在しています。

サラリーマンが年末調整後に受け取るのは、給与所得の源泉徴収票です。

給与所得の源泉徴収票は、受給者交付用、税務署提出用、市区町村提出用の合計4枚作成されます。

源泉徴収票の書き方

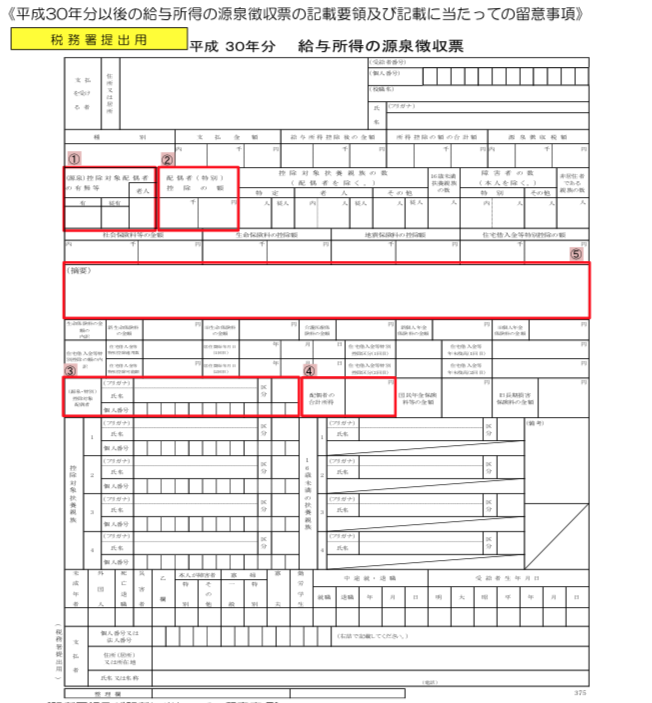

給与所得の源泉徴収票の各記載欄に記載されるのは大きく分けて以下8つの項目です。

<参考>国税庁: 平成30年分給与所得の源泉徴収票の記載のしかた

1、受給者の氏名、住所、役職名

・住所又は居所

その年の1月1日現在の住所

・受給者番号

社内の管理番号もしくは空白

・個人番号

マイナンバー)

・役職名

役員は役職名、営業課長等の職務名

・氏名・フリガナ

源泉徴収票を受け取る人の氏名とフリガナ

注意点

受給者番号は会社の任意で設定されるものなので、従業員数が少ない企業などでは空白にして提出することも少なくありませんが、従業員数が多い企業は受給者番号があったほうが処理しやすくなります。

マイナンバーと法人番号は個人受給者用の源泉徴収票には記載しません。

2、支払金額等

・種別

給与・賞与、俸給、歳費、財形給付金など

・支払い金額

1年間の給与の支払額(年収)

・給与所得控除後の金額

年収から給与所得控除を差し引いて計算された所得金額

・所得控除後の額の合計額

社会保険料控除、生命保険料控除、配偶者控除などの各種所得控除の合計額

・源泉徴収税額

年末調整によって精算された源泉所得税および復興等特別所得税の金額

支払金額・給与所得控除後の金額・所得控除・源泉徴収額の合計額は、源泉徴収簿の以下の部分を源泉徴収票の「支払金額」・「給与所得控除後の金額」・「所得控除の額の合計額」・「源泉徴収税額」の部分に転記します。

注意点

内書は、未払い給与の金額を記載します。(源泉徴収票を作成する時点で未払いの給与がある場合)

所得控除のうち雑損控除と医療費控除、寄附金控除の適用には年末調整ではなく確定申告が必要です。

月々の源泉徴収税額は概算で、年末調整の金額が正しい所得税の金額です。

3、配偶者、扶養親族等

次に、「控除対象配偶者の有無など」から「非居住者である親族の数」まで、当てはまるものを記入していきます。(下図の源泉徴収票のオレンジの部分)

・(源泉)扶養対象配偶者の有無等

年末調整を受けている人で配偶者がいる場合は「有」に○印、扶養対象配偶者が老人控除対象配偶者の場合は「老人」に○印、年末調整を受けていない人で源泉控除対象配偶者がいる場合は「有」に○印、源泉控除対象配偶者が老人控除対象配偶者の場合には「老人」に○印

・配偶者(特別控除)の額

配偶者控除または配偶者特別控除の控除額

・控除対象扶養親族の数

特定、老人、その他の扶養親族の人数

・16歳未満の扶養親族の数

16歳未満の扶養親族の数

・障害者の数

配偶者および扶養親族で特定障害者もしくは一般障害者の人数、内書欄は同居している障害者の人数

・非居住者である親族の数

非居住者のうち「源泉控除対象配偶者」「控除対象配偶者」「配偶者特別控除対象配偶者」「控除対象扶養親族」「16歳未満の扶養親族」の人数

今回の例では、源泉徴収簿の以下の部分から控除対象配偶者と配偶者特別控除の額について、源泉徴収票の「控除対象配偶者の有無等」および「配偶者特別控除の額」欄に転記します。

注意点

源泉控除対象者および控除対象配偶者となるためには、源泉徴収票を受け取る人の所得金額や配偶者の年齢、家計等について所定の要件を満たしている必要があります。

国外に住んでいる配偶者や家族が控除を受けるためには、親族関係書類等の別途書類を用意する必要があります。

複数の会社から給与を受け取っている場合、扶養控除等申告書の提出は一社のみです。

4、社会保険料及び摘要欄

次に、社会保険料から住宅借入金等特別控除の額について源泉徴収簿の該当する部分から源泉徴収票の「社会保険料等の金額」「生命保険料の控除額」「地震保険料の控除額」「住宅借入金特別控除の額」の該当する欄に転記します。

・社会保険料等の金額

右側は1年間に支払った社会保険料、左側は小規模企業共済等の掛金

・生命保険料の控除額及び地震保険料の控除額

年末調整で計算された生命保険料と地震保険料の控除額

・住宅借入金等特別控除の額

住宅ローン控除の所得税額

・摘要

前の職場の情報(中途入社の場合)

5、生命保険料等の内訳及び住宅ローン控除の内訳等

・生命保険料の金額の内訳

新旧生命保険、介護医療保険、新旧個人年金保険、旧長期損害保険の支払い保険料

・住宅借入金等特別控除の額の内訳

住宅借入金等特別控除適用数:住宅ローン控除の適用数

住宅借入金等特別控除可能額:控除しきれなかった控除額、住宅ローン控除額

居住開始年月日:住宅ローン控除が適用される住宅で居住開始した年月日

住宅借入金等特別控除区分:「住」一般の住宅ローン。「認」認定住宅の新築等、「増」特定増改築等住宅ローン控除、「震」東日本大震災で被災した一定の場合

住宅借入金等年末残高:住宅ローンの年末残高

・配偶者の合計所得金額

配偶者(特別)控除を受ける配偶者の合計所得金額

・国民年金保険料等の金額

国民年金、国民年金基金の掛金の金額

注意点

住宅ローン控除が控除しきれなかった場合は、住民税から控除されます。

6、配偶者および扶養親族の情報

・(源泉・特別)控除対象配偶者

控除対象配偶者、配偶者特別控除対象の配偶者、源泉控除対象配偶者の氏名

・控除対象扶養親族

扶養控除対象の親族の氏名

・16歳未満の扶養親族

16歳未満の扶養親族の氏名

・区分

非居住者の配偶者、扶養親族、16歳未満の扶養親族がいる場合は○印

7、未成年者から勤労学生までの欄と生年月日(源泉徴収票を受け取る本人について)

・未成年者から勤労学生までの欄

未成年者、外国人、死亡退職、災害者、乙欄、障害者、寡婦、寡夫、勤労学生のいずれかに源泉徴収票を受け取る人が該当する場合には○印

・中途就・退職

中途で習得・退職した人は中途就・退職した年月日

・受給者生年月日

源泉徴収票を受け取る人の生年月日

8、支払者

・給与の支払者

給与を支払う会社の住所、社名、電話番号、個人事業者の場合は住所、氏名もしくは屋号、電話番号

退職した場合の源泉徴収票

中途退職してそのままその年は就職しない場合は確定申告をしなければなりません。

転職した場合は、転職先が前職の源泉徴収票を引き継いで年末調整を行います。

“一年の途中で転職したり退職した人であっても、年末調整を行なう必要があるのです。”

<引用元>経営ハッカー:年末調整|一年の途中で転職した人や退職した人の年末調整について

まとめ

源泉徴収票は、使用する用事がないとしても大切に保管しておくべき重要書類のひとつです。

源泉徴収票の項目に書かれていることについて理解すると、源泉徴収票の内容をもっと理解できるようになります。

源泉徴収義務がある方は、税制改正で変更になった年末調整関係の各種書類をよく確認しておきましょう。

“税制改正に伴い変更を予定している年末調整関係書類は次のとおりです。”

<引用元>国税庁:変更を予定している年末調整関係書類(事前の情報提供)

<参考>国税庁:源泉徴収義務者の方

<参考>国税庁:平成30年 給与所得の源泉徴収票等の法定調書の作成と提出の手引