2015年10月から変わる!ネット配信やクラウドサービスにかかる消費税

2015年10月を一つの区切りとして、税や社会保障の仕組みが変わるのをご存知ですか?いくつか変更点を挙げてみましょう。

2015年10月を一つの区切りとして、税や社会保障の仕組みが変わるのをご存知ですか?いくつか変更点を挙げてみましょう。

- マイナンバーの通知が始まります。

- 共済年金が厚生年金に統一され、公務員も厚生年金に加入することになります。

- NPO法人でも一定の条件を満たせば、借入をする際に信用保証制度を使えるようになります

- ネット配信やクラウドサービス等にかかる消費税の扱いが変わります。

今回はこのうち、「ネット配信やクラウドサービス等にかかる消費税の扱い」がどのように変わるのか、永岡 玲子税理士に分かりやすく解説していただきました。

1)ネット配信やクラウドサービスの消費税はどう変わる?

ネット配信やクラウドサービス等にかかる消費税の扱いの改正ですが、実は結構前から予告されていました。しかし、国税庁のサイトをみても難しい専門用語が使われているので、ピンと来ない人が多いのではないでしょうか?例えば、「消費税法改正のお知らせ」というPDFには以下のように書かれています。

『電子書籍・音楽・広告の配信などの電気通信回線(インターネット等)を介して行われる役務の提供を「電気通信利用役務の提供」と位置付け、その役務の提供が消費税の課税対象となる国内取引に該当するかどうかの判定基準が、役務の提供を行う者の役務の提供に係る事務所等の所在地から「役務の提供を受ける者の住所等(個人の場合には住所又は居所、法人の場合には本店又は主たる事務所の所在地をいいます。)」に改正されました。』

このままでは何のことかさっぱり分からないですよね。そこで、この文章を「分かりやすい日本語」に直してみました。

『電子書籍・広告・音楽の配信サービスなど、「インターネット等を通じて行われるサービスの提供」のうち、日本国内にいる者にサービス提供されているものに対して、日本の消費税が課税されることになります。これまでは、そのインターネット等を通じたサービスを提供する側の事務所が日本にあれば、そのサービスは日本国内の取引であると判断していましたが、今後は、サービスを利用する人の所在地が日本であれば、そのサービスは日本国内の取引であると判断することになりました。』

これなら、なんとかわかるのではないでしょうか。

2)海外企業のWebサービスには消費税の支払い義務がなかった

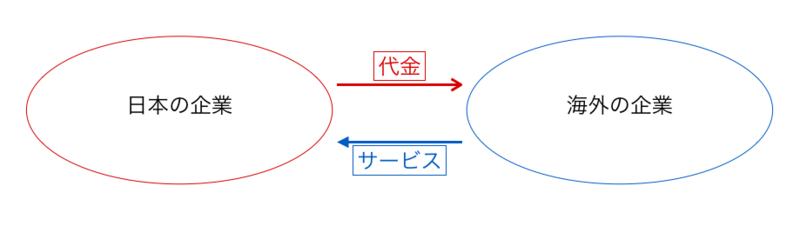

それでは、詳しく現状を見ていきましょう。日本の企業から電子書籍を買うと消費税がかかります。これは配信業者が「日本にある」からです。一方で、Amazon等の海外の会社から電子書籍を買うと、消費税はかかりません。これは、配信業者が「海外にある」からです。これを不公平だという声があったのかもしれません。

そこで、2015年10月からは、インターネット等を通じて国境を超えた取引が行われるサービスは「サービスを提供する企業が、日本にあるのか海外にあるのか」ではなく、「サービスを利用する人が、日本にいるのか海外にいるのか」ということを基準にして、消費税の課税を判断しようということになったのです。

3)業者同士の取引の消費税はどうなる?

先ほどのPDFには、どのようなときに消費税がかかるのかを説明する図がありました。全てを一度に見ると分かりにくいでしょうから、この図を一つ一つ分解して説明していきます。

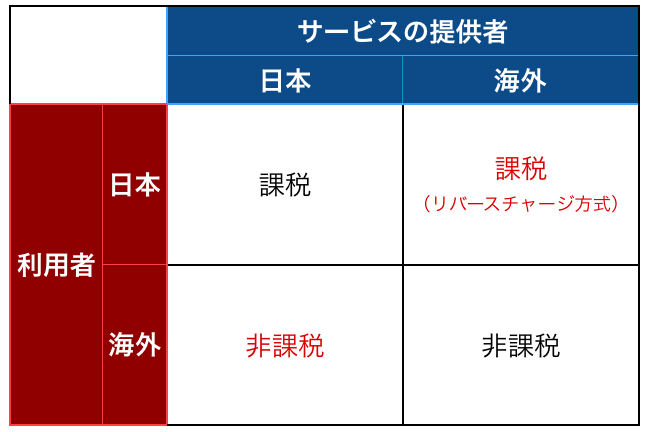

1. 日本国内の業者のWebサービスを外国の業者が利用する場合

今までなら「日本国内の取引である」と判断されて消費税が課税されていましたが、2015年10月からは、利用する業者が外国にあるため日本国内の取引ではないということで、日本国内の消費税はかからないことになります。

今までなら「日本国内の取引である」と判断されて消費税が課税されていましたが、2015年10月からは、利用する業者が外国にあるため日本国内の取引ではないということで、日本国内の消費税はかからないことになります。

2. 外国の業者のWebサービスを日本の業者が利用する場合

今までであれば海外での取引と判断され、日本の消費税はかかりませんでした。改正後は、利用する業者が日本にいるので「日本国内の取引である」とされ、日本の消費税が課税されることになります。ただし、消費税を支払うのは国外の事業者ですが、日本の事業者がその国外事業者の代わりに消費税を立て替えて先払いする方式が導入されます。

今までであれば海外での取引と判断され、日本の消費税はかかりませんでした。改正後は、利用する業者が日本にいるので「日本国内の取引である」とされ、日本の消費税が課税されることになります。ただし、消費税を支払うのは国外の事業者ですが、日本の事業者がその国外事業者の代わりに消費税を立て替えて先払いする方式が導入されます。

2つ目のパターンを見て、不思議に思う人もいるのではないでしょうか?消費税は通常、売り手が売上代金に税金分も含めて「預かって」国に納めるものです。ですから、Amazonなどの海外にある業者は、日本の税務署に消費税を納めることになるはずです。

しかし、今回の改正では、Webサービスなどを利用してお金を払う側、つまり購入した業者が海外の業者の代わりに日本の税務署に消費税を納めることになります。これが「リバースチャージ方式」という、これまでになかった方式です。(※但し経過措置があるため、購入した業者すべてがこの方式の対象にはなりません。)

まとめると、以下の図のようになります。(赤字の部分が改正によって変わる部分です)

4)一般の消費者は、Webサービスの消費税を気にすべき?

それでは、リバースチャージ方式は普段の買い物にも適用されるのでしょうか?いえ、一般の消費者が行う買い物にはリバースチャージは適用されません。海外の会社が負担すべき消費税を利用した日本の企業が代わりに建て替えて払う、この「リバースチャージ方式」は事業者同士の取引がある場合だけ適用されます。それでは、一般の消費者の消費税の扱いはどのようになるのか、見ていきましょう。

3. 日本国内の業者が、外国の一般消費者に対して電子書籍や音楽等をネット配信した場合

今までなら「日本国内の取引である」と判断されて日本の消費税が課税されていましたが、改正後は利用する消費者が外国にいるため「日本国内の取引ではない」とされ、日本の消費税はかからないことになります。

今までなら「日本国内の取引である」と判断されて日本の消費税が課税されていましたが、改正後は利用する消費者が外国にいるため「日本国内の取引ではない」とされ、日本の消費税はかからないことになります。

4. 外国の業者が、日本の一般消費者に対して電子書籍や音楽等をネット配信した場合

今までなら海外取引と判断されて日本の消費税はかかりませんでしたが、改正後は、利用する消費者が日本にいるため「日本国内の取引である」とされ、日本の消費税が課税されることになります。

今までなら海外取引と判断されて日本の消費税はかかりませんでしたが、改正後は、利用する消費者が日本にいるため「日本国内の取引である」とされ、日本の消費税が課税されることになります。

5)対象となるのは、どのようなサービス?

中身を知ると、具体的な改正後の消費税の対象が気になりますよね。

これについては国税庁の消費税室がかなり具体的に示してくれています。以下に、国税庁が示した取引を示していきます。

- インターネット等を介して行われる電子書籍・電子新聞・音楽・映像・ソフトウェア(ゲームなどの様々なアプリケーションを含みます。)の配信

- 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

- 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- インターネット等を通じた広告の配信・掲載

- インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

- インターネット上でゲームソフト等を販売する場所を利用させるサービス

- インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者等から掲載料等を徴するもの)

- インターネットを介して行う英会話教室 など

結構、幅広く対象になる印象を受けるのではないでしょうか。

ただ、通信またはネット回線の利用があくまで付随的なものである場合は、電子書籍や広告配信などのサービス提供とは性質が違うので、これまで通り「売り手側」の所在地が日本なのか、海外なのかということが基準になります。

たとえば、海外の業者にソフト制作を依頼し、制作途中のやり取りや出来上がったソフトの受け取りをインターネット等を通じて行う場合があるでしょう。これはソフトの制作の手段としてネット環境が使われているだけの話なので、今回の新しい消費税課税方式のことは考えなくていいようです。

まとめ

いかがでしょうか。何だかややこしそうと感じるかもしれませんね。たしかに、意外とややこしいのが今回の消費税改正になります。わからないことがあるときは、身近な専門家に相談しましょうね。