会社設立2015年03月14日(土)

【2015年4月1日大改正スタート】大企業とベンチャー企業の「繰越欠損金」はどう変わる?

目次

【2015年4月1日大改正スタート】大企業とベンチャー企業の「繰越欠損金」はどう変わる?

大企業やベンチャーを営む経営者なら知っている「繰越欠損金」をご存じですか?欠損金【赤字】になった時に、翌期以降の課税所得【黒字】と合わせて相殺できる税務上の方法ですが、これが2015年の税務大綱で大幅改定されることが決まりました。大改正まであとわずか、今回は企業を協力にサポートする「繰越欠損金」についてお伝えします。

大企業やベンチャーを営む経営者なら知っている「繰越欠損金」をご存じですか?欠損金【赤字】になった時に、翌期以降の課税所得【黒字】と合わせて相殺できる税務上の方法ですが、これが2015年の税務大綱で大幅改定されることが決まりました。大改正まであとわずか、今回は企業を協力にサポートする「繰越欠損金」についてお伝えします。

[目次]

■1)「繰越欠損金」の例

■2)「繰越欠損金」引き下げ!その内容は?

■3)「繰越欠損金」が利用できる方は?

■まとめ[sc:kakuteishinkoku_970_90 ]

例えば、今期赤字が500万円になったとします。赤字が出た翌期に300万円の黒字化された場合、前期の赤字500万円と相殺して納税せずに済む税務ルールなのです。記憶に新しいところですと、京セラ名誉会長稲盛和夫氏が行った1兆円ものJALの大借金をV字回復させた件なども、この「繰越欠損金」による納税免除が主因だったりします。それによって問題にもなっていますが。

ページのトップへ戻る

例えば、今期赤字が500万円になったとします。赤字が出た翌期に300万円の黒字化された場合、前期の赤字500万円と相殺して納税せずに済む税務ルールなのです。記憶に新しいところですと、京セラ名誉会長稲盛和夫氏が行った1兆円ものJALの大借金をV字回復させた件なども、この「繰越欠損金」による納税免除が主因だったりします。それによって問題にもなっていますが。

ページのトップへ戻る

<資料:経済産業省「平成27年度経済産業関係 税制改正について」より>

<資料:経済産業省「平成27年度経済産業関係 税制改正について」より>

青色申告をしている法人が対象で、下記条件をクリアした場合「繰越欠損金」を利用できます。

1)青色申告している法人であること

2)連続して確定申告書を提出していること

3)対象となる欠損金が事業開始年度9年以内であること

4)帳簿書類等を保存管理していること

ページのトップへ戻る

青色申告をしている法人が対象で、下記条件をクリアした場合「繰越欠損金」を利用できます。

1)青色申告している法人であること

2)連続して確定申告書を提出していること

3)対象となる欠損金が事業開始年度9年以内であること

4)帳簿書類等を保存管理していること

ページのトップへ戻る

ベンチャー企業や経営再建を行う企業にとっては2015年の税制改正はとても魅力的な内容となっています。社齢の短い企業程雇用を生んでいるなどのデータもあり、政府としても新しい企業に未来を託そうとしている事がわかります。大企業にとっては実質厳しい状況になりますが、「研究開発税制の強化」や「地方拠点強化税制の創設」などの新たな取り組みも始まり、新機軸となりうるビジネスに対してはやりやすくなるのではないかと考察します。厳しい時代を乗り切るには、やはり既存ビジネスに頼るのではなく、新しい仕組みをどんどん取り入れ新陳代謝して行くことで、効率的でスマートな経営が実現できるのだと思います。時間的コストや人件費の削減などあらゆる面でバックオフィスを強力サポートするクラウド会計ソフトの導入もその一つです。

ページのトップへ戻る

[sc:ads-freee-kakuteishinkoku-footer ]

ベンチャー企業や経営再建を行う企業にとっては2015年の税制改正はとても魅力的な内容となっています。社齢の短い企業程雇用を生んでいるなどのデータもあり、政府としても新しい企業に未来を託そうとしている事がわかります。大企業にとっては実質厳しい状況になりますが、「研究開発税制の強化」や「地方拠点強化税制の創設」などの新たな取り組みも始まり、新機軸となりうるビジネスに対してはやりやすくなるのではないかと考察します。厳しい時代を乗り切るには、やはり既存ビジネスに頼るのではなく、新しい仕組みをどんどん取り入れ新陳代謝して行くことで、効率的でスマートな経営が実現できるのだと思います。時間的コストや人件費の削減などあらゆる面でバックオフィスを強力サポートするクラウド会計ソフトの導入もその一つです。

ページのトップへ戻る

[sc:ads-freee-kakuteishinkoku-footer ]

■1)「繰越欠損金」の例

例えば、今期赤字が500万円になったとします。赤字が出た翌期に300万円の黒字化された場合、前期の赤字500万円と相殺して納税せずに済む税務ルールなのです。記憶に新しいところですと、京セラ名誉会長稲盛和夫氏が行った1兆円ものJALの大借金をV字回復させた件なども、この「繰越欠損金」による納税免除が主因だったりします。それによって問題にもなっていますが。

ページのトップへ戻る

例えば、今期赤字が500万円になったとします。赤字が出た翌期に300万円の黒字化された場合、前期の赤字500万円と相殺して納税せずに済む税務ルールなのです。記憶に新しいところですと、京セラ名誉会長稲盛和夫氏が行った1兆円ものJALの大借金をV字回復させた件なども、この「繰越欠損金」による納税免除が主因だったりします。それによって問題にもなっていますが。

ページのトップへ戻る

■2)「繰越欠損金」引き下げ!その内容は?

・大企業の場合

2015年4月1日より大企業の欠損金の繰越控除制度の所得制限が現行から段階的に大幅に引き下げられます。これまで大企業は80%まで繰り越せた赤字が、65%までとなり、最終的には50%となってしまいます。その分、繰り越しできる期間は9年間から10年間へ延長されるのですが、結果的にみれば重い税負担を強いられることになります。 ・改正の概要

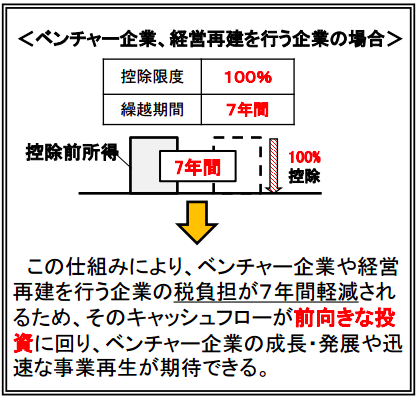

・新創設!ベンチャー企業や経営再建を行う企業への取り組み

雇用やイノベーションを生み出す可能性の高い創業期のベンチャー企業は赤字先行しやすい。また、経営再建を行う企業についても建て直しする上で多額の納税は再建の負担になる。その為事業再生を促進し経営を円滑に行えるようにするため、ベンチャー企業や経営再建を行う企業に対し2015年4月1日より7年間、100%控除できる仕組みを新たに導入する。 ・改正の概要 <資料:経済産業省「平成27年度経済産業関係 税制改正について」より>

<資料:経済産業省「平成27年度経済産業関係 税制改正について」より>

■3)「繰越欠損金」が利用できる方は?

青色申告をしている法人が対象で、下記条件をクリアした場合「繰越欠損金」を利用できます。

1)青色申告している法人であること

2)連続して確定申告書を提出していること

3)対象となる欠損金が事業開始年度9年以内であること

4)帳簿書類等を保存管理していること

ページのトップへ戻る

青色申告をしている法人が対象で、下記条件をクリアした場合「繰越欠損金」を利用できます。

1)青色申告している法人であること

2)連続して確定申告書を提出していること

3)対象となる欠損金が事業開始年度9年以内であること

4)帳簿書類等を保存管理していること

ページのトップへ戻る

■「繰越欠損金」まとめ

ベンチャー企業や経営再建を行う企業にとっては2015年の税制改正はとても魅力的な内容となっています。社齢の短い企業程雇用を生んでいるなどのデータもあり、政府としても新しい企業に未来を託そうとしている事がわかります。大企業にとっては実質厳しい状況になりますが、「研究開発税制の強化」や「地方拠点強化税制の創設」などの新たな取り組みも始まり、新機軸となりうるビジネスに対してはやりやすくなるのではないかと考察します。厳しい時代を乗り切るには、やはり既存ビジネスに頼るのではなく、新しい仕組みをどんどん取り入れ新陳代謝して行くことで、効率的でスマートな経営が実現できるのだと思います。時間的コストや人件費の削減などあらゆる面でバックオフィスを強力サポートするクラウド会計ソフトの導入もその一つです。

ページのトップへ戻る

[sc:ads-freee-kakuteishinkoku-footer ]

ベンチャー企業や経営再建を行う企業にとっては2015年の税制改正はとても魅力的な内容となっています。社齢の短い企業程雇用を生んでいるなどのデータもあり、政府としても新しい企業に未来を託そうとしている事がわかります。大企業にとっては実質厳しい状況になりますが、「研究開発税制の強化」や「地方拠点強化税制の創設」などの新たな取り組みも始まり、新機軸となりうるビジネスに対してはやりやすくなるのではないかと考察します。厳しい時代を乗り切るには、やはり既存ビジネスに頼るのではなく、新しい仕組みをどんどん取り入れ新陳代謝して行くことで、効率的でスマートな経営が実現できるのだと思います。時間的コストや人件費の削減などあらゆる面でバックオフィスを強力サポートするクラウド会計ソフトの導入もその一つです。

ページのトップへ戻る

[sc:ads-freee-kakuteishinkoku-footer ]