会社設立2015年04月29日(水)

総勘定元帳の書き方完全ガイド

経理業務で最も大事な帳簿である総勘定元帳って何?

経理業務では、いくつかの帳簿を作成していきます。 その中でも総勘定元帳は主要簿になります。 総勘定元帳は、仕訳帳を基に作成していきますが、会計情報の核となる勘定科目のデータが全て編集された帳簿です。 総勘定元帳の書き方と様式について、確認していきます。

[目次] 1)総勘定元帳の書き方 2)総勘定元帳(標準式) 3)総勘定元帳(残高式) 4)おすすめテンプレート 5)まとめ

1)総勘定元帳の書き方

帳簿記入は、まず、取引ごとに仕訳を行うことからスタートします。 仕訳を行う時に勘定科目を使用します。 この仕訳を日付順に編集した帳簿を仕訳帳といいます。 そして、仕訳帳を基に総勘定元帳へ、勘定科目ごとに転記を行います。 仕訳を間違って、仕訳帳に記入すると、総勘定元帳へも間違った情報が転記されます。 よって、仕訳は正しい勘定科目と金額で行わなければなりません。 例えば、4月1日に、商品10万円を現金で売り上げたという取引があったとします。 この取引の仕訳は、4/1(借方)現金 100,000(貸方)売上 100,000 となります。 よって、現金勘定が100,000円増加し、売上勘定が100,000円増加した取引です。 この仕訳が仕訳帳に記入されます。そして、仕訳帳をもとに総勘定元帳に転記されます。 仕訳帳と総勘定元帳のイメージは以下のようになります。 (図1)仕訳帳 元丁欄には勘定科目の番号を記入して、仕訳帳から総勘定元帳に転記します。

(図2)現金勘定(残高式)

元丁欄には勘定科目の番号を記入して、仕訳帳から総勘定元帳に転記します。

(図2)現金勘定(残高式)

現金の相手の勘定である売上を記入します。現金が増加したので、借方金額に記入します。

(図3) 売上勘定(残高式)

現金の相手の勘定である売上を記入します。現金が増加したので、借方金額に記入します。

(図3) 売上勘定(残高式)

売上の相手の勘定である現金を記入します。売上が増加したので、貸方金額に記入します。

仮に間違って、10万円の金額を1万円と記入した場合、現金勘定も売上勘定も1万円と残高が記録され、10万円-1万円=9万円も残高が合わなくなります。

総勘定元帳とは、特定の勘定科目について、日々の増加と減少を示すもので、最終的に残高を把握するための帳簿です。

売上の相手の勘定である現金を記入します。売上が増加したので、貸方金額に記入します。

仮に間違って、10万円の金額を1万円と記入した場合、現金勘定も売上勘定も1万円と残高が記録され、10万円-1万円=9万円も残高が合わなくなります。

総勘定元帳とは、特定の勘定科目について、日々の増加と減少を示すもので、最終的に残高を把握するための帳簿です。

2)総勘定元帳(標準式)

1)の総勘定元帳を標準式にした場合のイメージは以下のようになります。 (図4 )現金勘定(標準式) 相手の勘定科目である売上勘定を記入します。

現金勘定が増加した場合、左側の借方金額の欄に数字を記入します。

逆に現金勘定が減少した場合には、右側の貸方に金額の欄に数字を記入します。

(図5) 売上勘定(標準式)

相手の勘定科目である売上勘定を記入します。

現金勘定が増加した場合、左側の借方金額の欄に数字を記入します。

逆に現金勘定が減少した場合には、右側の貸方に金額の欄に数字を記入します。

(図5) 売上勘定(標準式)

相手の勘定である現金勘定を記入します。

売上勘定が増加した場合、右側の貸方金額に数字を記入します。

逆に売上勘定が減少した場合、左側の借方金額に数字を記入します。

相手の勘定である現金勘定を記入します。

売上勘定が増加した場合、右側の貸方金額に数字を記入します。

逆に売上勘定が減少した場合、左側の借方金額に数字を記入します。

3. 総勘定元帳(残高式)

1)の総勘定元帳にさらに4/5、商品50,000円を現金で仕入れたという取引が追加されたとします。 この仕訳は、(借方)仕入50,000(貸方)現金50,000になります。 (図6)仕訳帳 総勘定元帳の現金勘定は111、売上勘定は411、仕入勘定は311という番号のコードで管理されているという前提で示しています。

(図7) 現金勘定(残高式)

総勘定元帳の現金勘定は111、売上勘定は411、仕入勘定は311という番号のコードで管理されているという前提で示しています。

(図7) 現金勘定(残高式)

現金の相手の勘定である仕入を記入します。

現金が減少したので、貸方金額に記入します。

残高は、4月1日段階では100,000円でしたが、4月5日段階では100,000円-50,000円=50,000円になります。

よって、残高式では、日々の現金の残高を把握することができます。

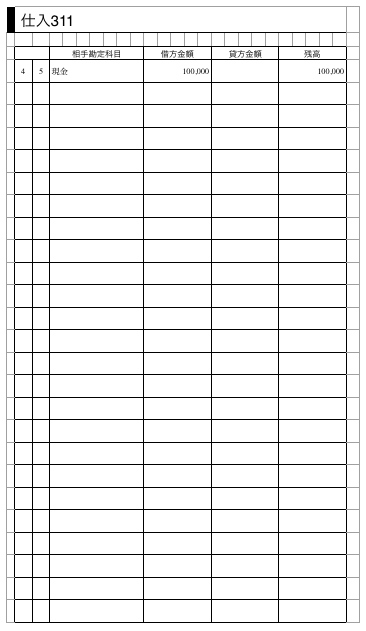

(図8) 仕入勘定(残高式)

現金の相手の勘定である仕入を記入します。

現金が減少したので、貸方金額に記入します。

残高は、4月1日段階では100,000円でしたが、4月5日段階では100,000円-50,000円=50,000円になります。

よって、残高式では、日々の現金の残高を把握することができます。

(図8) 仕入勘定(残高式)

相手の勘定である貸方の現金勘定を記入します。

仕入勘定が増加したので、借方金額に記入します。

相手の勘定である貸方の現金勘定を記入します。

仕入勘定が増加したので、借方金額に記入します。

4)おすすめテンプレート

総勘定元帳は、標準式と残高式の2タイプありますが、それぞれのテンプレートは以下のようになります。1. 標準式

2. 残高式