起業で「失敗しない」ための4つの「コツ」 《第4弾「開業資金調達の選択肢(融資編)」》

起業に必要な「カネ」が足りなくて悩んでいる方、「開業のための資金調達の選択肢」と「融資を受けるために必要なこと」をご存知でしょうか?

《起業で「失敗しない」ための4つの「コツ」》の最終回は、《第4弾「開業資金調達の選択肢(融資編)」》をお届けします。

第1弾「儲けの仕組み」 第2弾「カネの流れ」 第3弾「資金繰り計画」 第4弾「開業資金調達調達の選択肢(融資編)」

1)開業のための資金調達の選択肢

ビジネスモデルをアイデアで終わらせるのではなく、実現に向かって動かしていくための行動の一つには、「事業を経営するために必要な資金を把握した後、資金を調達する」があると説明しました。

【参考】第1弾「儲けの仕組み」の『4)事業を経営するための「カネ」は誰から調達する?』

資金調達の選択肢としては、

資金調達の選択肢としては、

- 開業までに自分自身で蓄える

- 家族、親戚、知人などの支援者から資金提供を受ける

- ベンチャーキャピタルなどから出資を受ける

がありますが、それらの方法が利用できなかったり、金額が不足する場合は、公的金融機関や民間金融機関(銀行、信用金庫、信用組合など)から融資を受けることになります。

2)開業のための資金調達(融資)の選択肢

開業のために必要な資金のうち、自己資金を超える部分が融資によって確保しなければならない金額ですが、融資によって調達する場合の主な選択肢は、以下のとおり様々あります。

1.日本政策金融公庫の融資

「新事業育成資金」、「女性、若者/シニア起業家支援資金」、「再挑戦支援資金」などがあり、たとえば「新事業育成資金」の場合、ご利用いただける方は新規性、成長性のある事業を始めておおむね7年以内の方で、融資限度額は6億円、融資期間は設備資金で20年以内、運転資金は7年以内です。

【日本政策金融公庫 融資制度一覧】 https://www.jfc.go.jp/n/finance/search/index.html

2.信用保証協会の保証付きの民間金融機関の融資

開業にあたって民間金融機関から融資を受けようとする場合、事業の実績がないと、「融資したお金をしっかりと返済してくれるかどうかが不安」と思われるため、融資が受けにくいことがあります。そのようなときは、信用保証協会に保証料を支払うことで、民間金融機関からの融資を受けやすくなります。

【信用保証制度】 http://www.zenshinhoren.or.jp/guarantee-system/index.html

3.地方自治体の融資

各都道府県の地方自治体にも開業支援のための融資制度があります。開業する都道府県名を検索キーワードに入れて、たとえば「〇〇県 創業資金」で検索するか、ミラサポ(※1)、J-Net21(※2)などで該当する項目にチェックを入れて検索すると様々な融資制度を調べることができます。

※1:中小企業庁委託事業として中小企業・小規模事業者の未来をサポートするサイト ミラサポ 施策マップ

※2:中小企業基盤整備機構が運営する中小企業のためのポータルサイト J-Net21 助成制度・公募 検索

3)融資を受けるために必要なこと

融資の選択肢は色々ありますが、どの融資であっても、融資担当者の方からいろいろなことを確認されます。それは、「融資したお金がきちんと約束どおり返してもらえるのか」ということを確認するためです。

もしも、あなた自身が誰かにお金を「貸すとき」、「貸した後」、どのようなことを考えますか? 具体例で説明してみましょう。

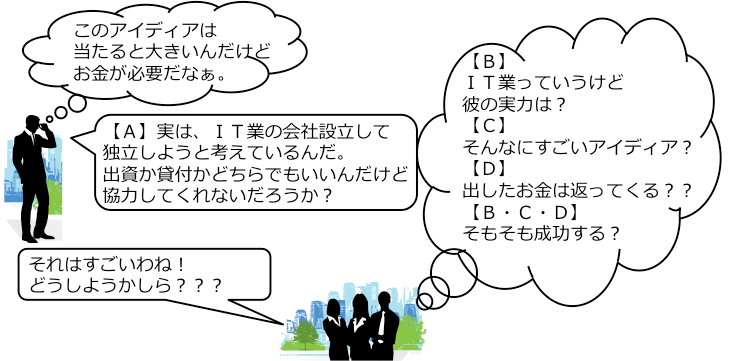

1.妻が夫に貸す場合

夫から「1万円を貸して欲しい」と妻がお願いされていますが、妻はどのようなことを考えるでしょうか?

妻は、「夫が1万円を必要としている理由が何か&金額が必要以上なのではないか?」と考えるのが自然です。

2.開業予定の同僚に貸す場合

開業予定のAさんが同僚のBさん、Cさん、Dさんに開業資金の提供をお願いしていますが、同僚たちはどのようなことを考えるでしょうか?

同僚たちは、「Aさんが約束どおり返済してくれるのか?」と考えるはずです。

3.開業した同僚に貸した後

上記の「2.開業予定の同僚に貸す場合」の1年後、開業したAさんとお金を貸したBさん、Cさん、Dさんが偶然、再会しました。同僚たちはどのようなことを考えるでしょうか?

お金を貸した同僚たちは、「貸したお金が返ってくるのかどうか?」、「返済してもらうための事業が順調なのかどうか?」と考えていると思われます。

このように、お金を貸す人が気にしていることは主に、以下のとおりです。約束どおりに返済されない場合、信頼がなくなり、交流が途絶え、その他の人たちとの関係もどんどん先細りします。つまり、「信頼の切れ目」が「カネ」の切れ目になり、「縁」の切れ目となるのです。

金融機関の融資担当者が、融資申込を受け付ける前の相談の際に、資金使途(お金の使い道)、融資金額、返済原資(返すためのお金のでどころ)について確認するために、口頭の説明だけではなく、事業計画書、資金繰り表などの資料の提出を求めるのは、「融資したお金がきちんと約束どおり返してもらえるのか」を確認するためなのです。

【参考】第3弾「資金繰り計画」

4)開業後の融資を受けるために必要なこと

開業するときの融資だけではなく、開業した後、事業拡大や資金繰りに困っているときにも融資相談をすることがあります。その際には「事業の実績」、つまり、あなたのビジネスモデルが儲かっているのかどうか、今後も儲け続けることができるのかについて決算書でも確認されます。

「損益の結果が黒字であれば融資を受けやすく、赤字であれば融資を受けにくくなるのでは?」と思い、赤字を黒字にしたくなる気持ちは理解できないではありません。しかし、決算書は「真実を映す鏡」として、赤字だとしても正しい内容で決算書を作成し、「赤字の原因」とそれを「解決する方法」をしっかりと説明し、融資担当者が抱いている「融資したお金がきちんと約束どおり返してもらえるのか」という不安を解消し、有言実行し続けることによって良きパートナーである金融機関と「今後も信頼関係が続く」付き合いをすることが、「事業を失敗させないためのコツ」の一つです。

経営が厳しくなるとどんどん「カネ」がなくなります。ビジネスモデルの改善策があったとしても、それを動かすための「カネ」を融資してもらえるかどうかの判断の分かれ目は、融資をする側から「信頼」される言動をし続けてきたかどうかなのです。

5)まとめ

事業経営者の「カネが足りない」悩みを解決するのが、金融機関の「融資」というサービスです。金融機関としても融資できる事業があれば、融資をしたいと思っています。

事業にとって必要な「カネ」が十分にないときには、金融機関から「融資」を受けられるような説明をすることになりますが、お金を貸す立場になって「融資したお金がきちんと約束どおり返してもらえるのか」、「今後も信頼関係が続くのか」ということを心がけると、「起業した事業が成功する」ための一つのピースが埋まります。