非居住者の源泉徴収をわかりやすく解説

グローバル化が進む昨今、日本のみならず、海外にてビジネスをしている、または海外との取引がある事業者の方も多いと思います。その際に問題となるのが源泉徴収です。非居住者の源泉徴収は、税務調査においても頻繁に指摘を受ける項目の一つです。本記事では、どのような場合に源泉徴収が必要になるのかをご紹介いたします。

グローバル化が進む昨今、日本のみならず、海外にてビジネスをしている、または海外との取引がある事業者の方も多いと思います。その際に問題となるのが源泉徴収です。非居住者の源泉徴収は、税務調査においても頻繁に指摘を受ける項目の一つです。本記事では、どのような場合に源泉徴収が必要になるのかをご紹介いたします。

はじめに

原則として、日本の税金が海外の方に課税されることはありません。ただし例外として、海外在住の方であっても、日本において生じた利益や収益がある場合には、日本の税金がかかることがあります。

1)税金の対象

税金の計算上は、まず始めに居住者と非居住者に分類します。居住者と非居住者では税金の対象が異なるからです。

例えば海外赴任の場合は、赴任期間が1年以上であれば、税金計算上、その方は非居住者に分類されます。

例えば海外赴任の場合は、赴任期間が1年以上であれば、税金計算上、その方は非居住者に分類されます。

居住者および非居住者の税金がかかる対象は以下の通りです。

非居住者は国内源泉所得がなければ日本の税金がかかりません。ですから、非居住者の税金を考えるにあたっては、国内源泉所得の有無が重要です。

非居住者は国内源泉所得がなければ日本の税金がかかりません。ですから、非居住者の税金を考えるにあたっては、国内源泉所得の有無が重要です。

国内源泉所得の種類としては以下のものがあります。

- 事業の所得、資産の運用、保有又は譲渡による所得

- 組合契約事業から生ずる利益の配分

- 国内にある土地等の譲渡による対価

- 人的役務の提供事業の対価

- 不動産の賃貸料等

- 利子

- 配当

- 貸付金利子

- 工場所有権等の使用料

- 給与その他人的役務の提供の報酬等

- 事業の広告宣伝のための賞金

- 生命保険契約等に基づく年金

- 定期積金の給付補てん金等

- 匿名組合契約等に基づく利益の分配

上記のうち、代表的なものは給与ですが、国内源泉所得に該当する給与とはどのようなものなのでしょうか?それは「国内において行う勤務による給与」です。日本国内において勤務を行っていなければ、仮に日本で給与を支払っていたとしても、日本の税金は課税されません。(役員の場合には例外的に課税されることがあるので、ご注意ください)

2)源泉徴収

税金の支払いの方法ですが、”確定申告による納付”と”源泉徴収による納付”、大きく分けて2種類存在します。非居住者の場合、多くの所得は源泉徴収だけで納税が完了します。支払者は、支払った日の翌月10日までに徴収した源泉税を納付する必要があります。

3)具体例

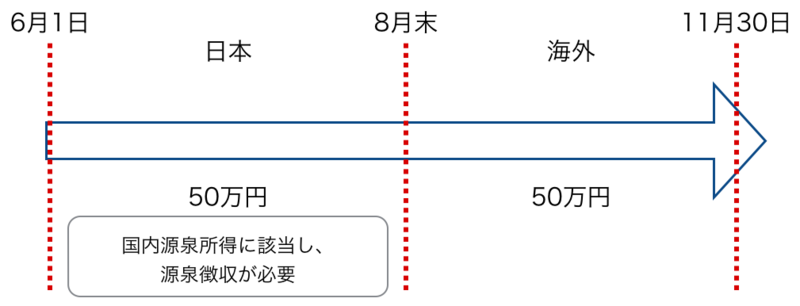

「国内において行う勤務による給与」の具体例として、海外赴任直後に支払われるボーナスがあります。ボーナスの計算期間が6月から11月までで、支払が12月10日であったとします。そして海外赴任が8月31日であったとします。

日本の会社から支払う賞与総額が仮に100万円だったとします。日本で勤務していた期間として日数按分により計算した50万円は、国内源泉所得として非居住者に対する給与・賞与に該当しますので、賞与の支払い時に源泉徴収をする必要があります。税率は20.42%です。源泉徴収した税額は支払いの翌月の1月10日までに納付しなければなりません。

4)租税条約

上の例で、源泉徴収が必要になる50万円の賞与ですが、海外赴任をしたその国でも課税がされるかもしれません。その場合、日本とその国で二重に課税されることになります。

そのような国際的な二重課税を避けるために、日本は現在90か国と租税条約を締結しています。租税条約を締結している国であれば「租税条約に関する届出書」をあらかじめ日本の税務署へ提出することで、源泉徴収の減免や免除を受けることができる場合がありますので、節税の観点からも租税条約の確認が必要です。

5)最後に

海外へ支払いがある場合や入金がある場合は「源泉徴収が必要になるのではないか?」と考えることが必要です。ただし、非居住者と居住者の区別や国内源泉所得の判定など、非常に難しいところがありますし、相手国によっても取り扱いが異なることがあります。不明な点がありましたら、所轄の税務署か国際税務に詳しい税理士に問い合わせするのが良いでしょう。