会社員の給与や賞与から差し引かれる「所得税」の計算方法とは

毎月給与から引かれる税金といえば「所得税」と「住民税」です。

今回は、所得税がどのように計算されているのかについてご紹介します。

所得税とは

所得税とは、1月1日から12月31日までの個人の所得にかかる税金のことです。

所得は、収入から必要経費等を差し引いた金額です。

会社員の給与は「給与所得」で、その他にも「事業所得」「雑所得」など同じ所得にもさまざまな種類があります。

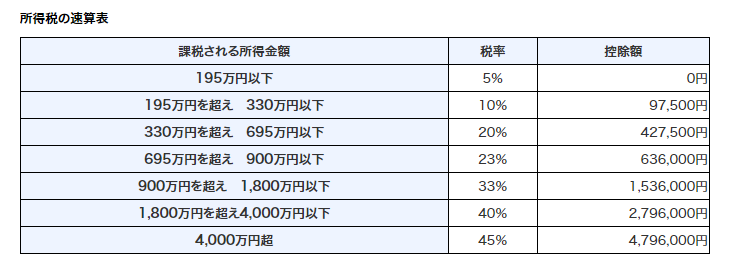

所得税の計算式は、「課税所得×税率−税額控除」です。

税率は、収入が増えると税率も上がる「超過累進税率」が適用されます。

所得195万円以下の5%から所得が上がるごとに10%、20%、23%、33%、40%と税率も上がり、所得4,000万円を超えると45%になります。

年間所得が800万円の場合、「所得800万円×23%−控除額63万6,000円」で所得税は「120万4,000円」です。

“所得税の税率は、分離課税に対するものなどを除くと、5%から45%の7段階(平成19年分から平成26年分までは5%から40%の6段階)に区分されています。”

<引用元>国税庁:所得税の税率

扶養家族について

扶養家族の人数によって所得税の額は異なります。

配偶者や16歳以上の扶養家族がいる場合は、「給与所得者の扶養控除等の(異動)申告書」を会社に提出しなければなりません。

16歳未満の子は扶養家族として数えないことになっています。

所得控除となる項目

年金や健康保険などの社会保険料は全額控除されます。

その他、給与所得から控除される項目には以下のようなものがあります。

社会保険料:本人と該当する家族の国民年金や健康保険料、介護保険料、雇用保険料

生命保険料:一般の生命保険料と介護医療保険料、個人年金保険料

地震保険料:損害保険会社が扱っている地震保険料と旧長期損害保険料

配偶者特別控除:配偶者控除対象外の配偶者で、所得金額によって控除額が決定される

障害者控除:本人が障害者の場合と、親族等が該当する場合が適用される

寡婦控除:本人が該当する場合に対象となる(特別の寡婦に該当する場合もあり)

寡夫控除:本人が該当する場合に対象となる

勤労学生控除:本人が該当する場合に対象となる

配偶者控除:給与所得者と生計を一にする配偶者で所得が38万円以下の人

扶養控除:給与所得者と生計を一にする親族等で所得が38万円以下の人

基礎控除:すべての人に該当する

住宅借入金等特別控除:住宅の購入や特定増改築等の費用から算出した額を税額から直接控除する

給与所得に含まれるものと含まれないもの

給与所得に含まれるのは、基本給の他だと支給される定期券も含む交通費や各種手当などです。

食費については、半額以上を本人が負担している場合は課税対象外となります。

会社からもらう祝金や見舞金、香典なども課税対象外です。

給与所得控除について

源泉徴収では年間の給与収入から「給与所得控除額」を引いた金額に対して課税されますが、毎月の源泉徴収では「給与所得の源泉徴収税額表」が使用されます。

<参考>国税庁:給与所得の源泉徴収税額表(平成31年(2019年)分)

月給と賞与の所得税の計算方法

月々の給与にかかる所得税は、「給与所得の源泉徴収税額表」の甲欄を使用し、扶養家族の人数に応じて計算されます。

副業をしている人の場合は同表の乙欄を参照します。

まず、「給与の月額−社会保険料の合計額」で社会保険料控除後の金額を確定し、表から該当する源泉徴収税額を求めます。

乙欄を使用する人は、「給与所得者の扶養控除等申告書」を提出していない人です。

この場合は、給与の額が社会保険料控除後の額となり、その額に該当する乙欄の金額が源泉徴収税額となります。

賞与の所得税は給与の所得税の計算とは異なり、「賞与に関する源泉徴収税額の算出率の表」を使用し、賞与の額と前月の給与の額が参照されます。

年末調整で年間の所得税を精算する

年末調整とは、毎月積み上げてきた所得税を1年分として精算する作業のことです。

年末調整が行われるのは、その年最後の給与が支給される月です。

月々の所得税は概算処理なので、年末調整によって過払い分が戻ってくることもあります

途中入社した場合、前の会社でもらった源泉徴収票を提出すれば年末調整でそのまま処理してもらえますが、入社前は自営業等で社会保険料を自分で納付していた人などについては別途申請が必要です。

扶養家族の増減や各種保険控除、住宅ローン控除、などもこのタイミングで処理されます。

住宅ローン控除は、住宅を購入した翌年のみ確定申告を自分で行います。

住宅ローン控除を受けられるのは原則10年目までですが、平成31年(2019年)度の税制改正によって期間限定の特別措置が設けられました。

<引用元>国税庁:源泉所得税の改正のあらまし

まとめ

給与や賞与の所得税計算は意外と単純で、慣れればそれほど難しい作業ではありません。社員数が多い会社は計算ソフトを使用するので、計算方法についての詳しい知識がなくても作業は可能ですが、基礎的な知識を持っておくと安心です。