社会保険とは何なのか、全貌を抜けもれなく解説します

社会保険とは一体どのような制度なのでしょう?漠然としたイメージは皆さんお持ちですが、仕組みをきちんと理解されている方が少ないのも現実です。その理由は社会保険制度自体の複雑さにありますが、それを分かり易く解説してくれる資料を探すことも容易ではありません。そこで、今回は「社会保険とは何なのか?」を分かりやすくまとめ、全貌を抜けもれなく解説していきます。

1.社会保険とは? 2.医療保険 3.年金保険 4.介護保険 5.雇用保険 6.労災保険(労働者災害補償保険) 7.まとめ

1.社会保険とは?

そもそも社会保険とはどのような制度なのでしょうか?社会保険とは病気やケガ、高齢化、介護、失業等の将来起こりえるリスクに対して保障を受けられるように備える公的保険制度です。保険と聞くと民間の保険会社が募集している生命保険などをイメージするかもしれませんが、民間の保険会社が行っている保険とは決定的な違いがあります。それは、保険加入の自由です。

民間の保険会社の保険は将来起こり得る自身のリスクと保険料を天秤にはかり、保険に加入するかどうかを自由に決定できます。しかし、公的な社会保険は一定の要件を満たす対象者は強制的に加入しなければなりません。

保険料決定の仕組みについても、民間保険と社会保険では大きな違いがあります。民間の保険会社ではリスクの発生度合いや給付する保険金の金額などにより支払う保険料が決まりますが、社会保険では加入者の収入など経済状況により支払う保険料が決まる側面もあるのです。

例を挙げて考えてみると、民間の医療保険で入院給付の日額が5千円支給される医療保険に加入する際の保険料と、同じ条件の方が入院給付日額1万円の保険加入する際の保険料では、入院給付日額1万円の医療保険の方が高くなるのは当たり前のことです。しかし、社会保険の中の医療保険制度について考えてみると、全く異なる仕組みで保険料が計算されていることが分かります。

たとえば、サラリーマンの方は給与から天引きされて健康保険料を支払いますが、年収300万円の方と600万円の方では天引きされる金額が変わります。その金額は収入に応じて決定され、扶養家族や賞与が無いと仮定すると300万円の方は月々約12,000円、600万円の方は月々約25,000円の健康保険料を支払うこととなります。

この二人の方が同じ病気で同じ病院に通院した時の医療費は同じ金額で、窓口での負担も一般的な就労者の方だと3割負担で同額となります。医療費の総額を3千円と仮定すると窓口での負担は900円となりますので差額の2,100円が医療保険制度から給付された保険金です。

つまり、この制度では月々約12,000円の保険料の方と約25,000円の方が同じ保険金しか受け取れない制度となっています。このように、医療保険制度などの公的な社会保険では、様々な所得層の方が社会保険の適用を公平に受けられるような仕組みが存在しているのです。

社会保険を説明する上では、「社会保険」という言葉の意味をきちんと理解しておかなければ混乱を招きます。社会保険とは「医療保険」「年金保険」「介護保険」「雇用保険」「労災保険(労働者災害補償保険)」の総称を指すことが一般的ですが、「医療保険」「年金保険」「介護保険」だけを意味する言葉としても使われます。前者は「広義の社会保険」、後者は「狭義の社会保険」と言われますが、ここでは広義の社会保険について解説していきます。

それでは、以下で広義の社会保険についてそれぞれの内容を確認してみましょう。

2.医療保険

医療保険とは皆さんご存知のように、病気やケガによる通院や入院の際に保障を受けることができる制度です。病院に通院や入院した際に窓口で支払うお金は医療保険による保障を差し引いた自己負担分を支払う仕組みになっています。しかも、医療保険は病気やケガに対する保障だけではなく、病気やケガによる長期休業や出産、育児休業の際の保障も行っている保険制度です。

そのような医療保険ですからもっと身近で理解しやすいものではないかと感じますが、実際には医療保険の種類がいくつもあることで理解しつらい制度になっています。そのような制度ですから、理解するために、まず医療保険の種類から確認してみましょう。

医療保険は大きく分けて①健康保険、②国民健康保険、③船員保険、④共済組合(短期給付)、⑤後期高齢者医療制度の5つに分類することができます。どの保険に加入するのかは職業や年齢に応じて決まりますが、「国民皆保険制度」を導入している日本では必ずいずれかの公的医療保険に加入しなければならないこととなっています。

それでは、それぞれの保険の加入者や仕組みについて確認してみましょう。

①健康保険

健康保険は別名「被用者保険」とも呼ばれる保険です。書いて字のごとく、会社勤めのいわゆるサラリーマンが加入する保険ですが、その中でも「健康保険組合」と「協会けんぽ」に分類されます。

・健康保険組合 健康保険組合とは、主に大手企業などが健康保険法に基づく国の認可を受けて設立した公法人です。健康保険組合は企業単独で組合設立を行うものだけでなく、同業種の複数企業で設立する健康保険組合や、同じ都道府県内で複数の健康保険組合が合併した健康保険組合もあります。

これらを総称して健康保険組合と呼びますが、健康保険組合が管掌する健康保険制度として「組合健保」とも呼ばれます。加入者はその企業やグループ企業の役員や社員ですが、退職した元社員の方も他の健康保険制度に加入していなければ基本的に退職後2年間は加入できます(任意継続)。また、加入者の扶養家族も特定の要件に該当すれば扶養家族として保険給付を受けることが可能です。

<関連リンク>

運営を行うための主な財源は加入者から徴収する保険料と事業主が負担する保険料で、保険料を決める保険料率は法律に定める範囲内で健康保険組合ごとに任意で定めることができます。支払う保険料は前記保険料率を基に加入者の収入に応じて計算された金額を納付する仕組みです。健康保険組合のメリットとして、財源に余裕のある健康保険組合は法律で定められた保険給付以外に独自の付加給付を行えることが挙げられます。

・協会けんぽ 協会けんぽとは旧社会保険庁が運営していた中小企業向けの医療保険制度で、平成20年10月から健康保険協会が運営することになった健康保険の愛称です。主に企業独自で健康保険組合の設立ができない中小企業の役員や社員が加入していて、健康保険組合と同様に退職後2年間は任意継続の制度があり、扶養家族も保険給付を受けることが可能です。

主な財源は加入者と企業が折半して支払う保険料ですが、加入者の収入に応じて決定される保険料だけでは賄えないのが現実で、国庫からの補助金も大きな財源の一つとなっています。

比較的高収入の加入者が多い健康保険組合との財政状況の格差は大きくなるばかりで、保険料を決定する保険料率も年々上昇傾向です。その保険料率は原則会社の事業所がある都道府県によって異なります。

ここで豆知識ですが、健康保険に加入している企業を退職した方は任意継続を選択せずに後ほど説明する国民健康保険に加入することも可能です。しかし、保険料の算定方法が双方とも異なりますので、加入する医療保険によって保険料が異なるという事態が起こります。会社の人事部門の方などからアドバイスしてもらえることもありますが、ご自身にとって有利になる保険料が安くなる保険を選択することが可能です。

②国民健康保険

国民健康保険は自営業の方や農業従事者、会社を退職した方が加入する医療保険制度です。基本的に市町村単位の自治体が運営主体となり、加入者が支払う保険料と国、都道府県、市区町村からの補助金が財源となっています。

また、国民健康保険の保険料計算は企業に勤めている方の健康保険とは大きく考え方が異なり、基本的に「所得割」「平等割」「均等割」のそれぞれで計算した保険料の合計額を納付します。

- 所得割…前年度の所得に応じて各市町村の定める料率で計算する保険料

- 平等割…一世帯あたりに課される各市町村の定める保険料

- 均等割…世帯の加入者数に応じて課される各市町村の定める保険料

ここで注目すべき点が平等割の世帯という考え方です。企業に勤めている方の健康保険は収入に応じてのみ保険料の計算が行われていましたが、国民健康保険では収入だけではなく加入世帯または加入者数に応じて保険料が課されるという大きな違いがあるのです。これは、健康保険の扶養家族という概念が国民健康保険にはないことを意味しています。

③船員保険

船員保険についてはご存知の方もほとんどいないと思いますが、名前の通り海上で働く船員の方を対象とした医療保険制度です。わざわざ一般の就労者と保険を区別している理由はその職務の特殊さが原因でしたが、就労者の減少とともに加入者が減り、平成22年1月より協会けんぽが運営主体となる新船員保険制度となりました。

以前の制度は後ほど解説する雇用保険や労災保険の役割もまとめて担っていたものでしたが、雇用保険や労災保険はそれぞれ雇用保険制度と労災保険制度に統合され、新制度は職務外での病気やケガに対する給付をメインとした一般の医療保険と類似した制度です。

ただし、船員保険にはILO条約や船員法に基づく独自の給付があるため、運営主体の協会けんぽが今でも船員保険と区別して運営を行っています。保険料は協会けんぽの健康保険と同様に、船舶の所有者と船員で折半して負担します。

④共済組合(短期給付)

共済組合とは、国家公務員や地方公務員、私立学校教職員が加入する社会保険組合の総称です。運営は国立学校の教職員が加入する文部科学省共済組合や道府県の公務員が加入する地方職員共済組合のような各共済組合が各種共済組合法に基づき行っています。財源は、加入者の支払う掛金と国や地方自治体の負担金で賄っています。

この共済組合で行う医療保険に該当する給付事務が短期給付事業と呼ばれるもので、その内容は組合員である加入者とその扶養家族を対象に病気やケガ、出産、休業などに対して行う給付業務です。ちなみに、共済組合も健康保険組合と同様に財政状況に合わせた法定外の付加給付を行うことができますが、近年は財政難などの背景もあり付加給付は縮小傾向にあります。

⑤後期高齢者医療制度

後期高齢者医療制度とは、平成20年4月より開始された75歳以上の高齢者を対象とした医療保険です。地方自治体などの単位で運営する広域連合が主体となり、保険料率の決定を行い、一定所得以下の75歳以上の高齢者が加入者となります。

以前の老人保健制度では国庫から運営に関わる支出の半額が捻出され、残りの半分は健康保険組合や協会けんぽ、共済組合から調整金として受け取ったものを支出に充ててきました。後期高齢者医療制度では、高齢者の保険料を1割と定め、残りの5割を国庫からの支出、残りの4割を健康保険組合や協会けんぽ、共済組合からの調整金で賄っています。これは、現役世代と高齢者の負担が不明確であったために世代間の負担割合を明確にするために導入された制度です。

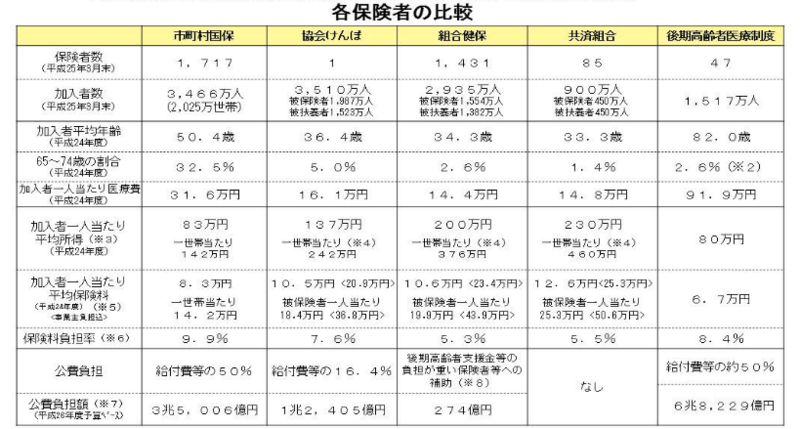

根本には国民皆保険制度の弊害とも言われていますが、収入が多く医療費の少ない現役生代が被用者保険に加入している一方で、収入が少なく医療費の多い高齢者が国民健康保険に加入するという構造的な問題があります。

少し古い資料ですが、下表Ⅰを見ていただくと如何に後期高齢者医療制度の加入者一人当たりの医療費が突出しているか分かります。今後高齢化が進む中、世代間の保険料負担の偏りを見直すためにこの制度は導入されたのです。

表Ⅰ

(出典:厚生労働省)

3.年金保険

社会保険制度における年金保険は「公的年金」とも呼ばれ、医療保険と同様に全ての人が加入する義務を負う国民皆保険制度の対象です。年金保険の最も大きな役割は生涯安心して暮らすために、将来訪れる老後に現役時代とあまり変わらぬ生活を送れるよう将来の収入を確保し、将来の物価変動などの外的要因にも対応することです。 年金保険は大きく分けて①国民年金保険、②厚生年金保険、③共済組合(長期給付)に分類することができます。よく見る下の表Ⅱを参考にしながら各年金保険について解説していきます。

表Ⅱ

(出典:日本年金機構)

(出典:日本年金機構)

①国民年金保険

国民年金保険は日本国内に住所を有する全ての20歳以上60歳未満の全ての人が必ず加入しなければならない制度です。国民年金保険には一定の年齢に達すると受給される老齢基礎年金や、一定の障害の状態になるとに支払われる障害年金、死亡したときに残された家族に支払われる遺族年金があります。国民年金保険の加入者は就労形態などにより「第1号被保険者」、「第2号被保険者」、「第3号被保険者」に分類され保険料の納付方法がそれぞれ異なります。

・第1号被保険者 自営業や農業従事者、無職の方や学生が該当し、定められた国民年金保険料を自ら納付します。

・第2号被保険者 後に解説する厚生年金保険の加入者で、国民年金保険料は厚生年金や共済組合から国民年金制度に支払われます。

・第3号被保険者 第2号被保険者の配偶者で20歳以上60歳未満の年収130万円未満の加入者が該当します。保険料は自身で納付する必要がなく、表Ⅱの1階部分に相当する基礎年金保険料の納付済み期間として将来の年金給付額算定が行われます。

②厚生年金保険

厚生年金保険は主に企業に勤める会社員や公務員が加入する年金保険です。厚生年金保険の大きな特徴は、表Ⅱの1階部分である基礎年金だけではなく、2階部分である厚生年金も将来の年金として受け取れる老齢厚生年金です。その上乗せ部分となる保険料は厚生年金保険の加入者が、給与や賞与に対して厚生年金保険料率で計算された基礎年金も含めた保険料として事業主等と折半で支払います。

また、事業主は加入者の給与や賞与から源泉徴収(天引き)し支払う義務があります。加入者個人が支払った厚生年金保険料の金額は給与明細等で確認することが可能です。

③共済組合(長期給付)

共済組合の長期給付事業は表Ⅱにもあるように共済年金として運用されてきましたが、平成27年10月から厚生年金保険に一元化されました。一元化されたことにより保険料の計算方法が収入に基づく標準報酬制に切り替わり、厚生年金保険よりも低かった保険料率は段階的に引き上げられ、将来的には厚生年金保険の保険料率に統一される予定です。

また、表Ⅱの3階部分に相当していた職域相当部分は廃止され、退職手当なども同時に引き下げることで民間企業よりも多かった退職金の調整が図られることとなりました。

4.介護保険

介護保険とは、高齢化が進む時代のニーズに合わせてできた比較的新しい社会保険の制度です。平成12年に開始された介護保険制度は高齢者の自立を支援し、利用者の選択により多様な保健医療サービスや福祉サービスを受けられることを目的としています。

具体的には、在宅介護や施設介護などの介護サービス利用時に保険の給付を受けることが可能です。主な運営主体は市町村レベルの自治体ですが、国や県、医療保険運営主体が協力することで円滑な運営ができるような仕組みを築きあげています。

介護保険の加入者も国民年金保険のように「第1号被保険者」と「第2号被保険者」に分類され保険料の納付形態もそれぞれ異なっているのが特徴です。

・第1号被保険者 65歳以上の市町村に住所を有する方が対象で、保険料は市町村が年金などから天引きする形で納めています。

・第2号被保険者 40歳以上65歳未満の医療保険加入者が対象で、保険料は医療保険の運営主体が医療保険と一緒に徴収します。

5.雇用保険

雇用保険は、労働者が失業した場合に経済的に困ることなく再就職ができるよう、失業給付などを受けることができる制度です。失業給付のほかにも就職促進給付や教育訓練給付、雇用継続給付が利用でき、生活および雇用の安定を図りながら、失業の予防や雇用の拡大を目的とした制度です。

特に雇用継続給付では、昨今話題となっている育児休業期間中の所得を保障する育児休業給付や、家族を介護する際の介護休暇取得時の所得を保障する介護休業給付を受けることができます。そのような雇用保険ですが、運営主体は国が行っており、保険料と国庫負担で財源を賄う制度となっています。また、保険料は労働者を雇用する事業について強制的に適用されて支払う義務が発生し、労働者に支払われる賃金総額に保険料率を乗じた加入者負担分と事業主負担分とを事業主がまとめて納付します。

6.労災保険(労働者災害補償保険)

労災保険は正式名称を労働者災害補償保険といい、労働者の業務上や通勤の際の病気やケガ、後遺障害、死亡から労働者や遺族を保護するための保険制度です。前記の雇用保険と併せて「労働保険」と呼ばれ労働者を雇用する事業については強制的に適用され、保険料支払いの義務を課されますが、雇用保険とは異なり保険料は全額事業を営む事業主が負担します。

運営主体は国ですが、保険料の徴収は都道府県の労働局が行い、雇用保険と併せて前年度の確定保険料と当年度の概算保険料を併せて申告納付する形態です。また、労災保険では以下のような給付を受けることができます。

- 療養補償給付…病気やケガに対する給付

- 休業補償給付…病気やケガで4日以上休んだ場合の休業補償

- 傷病補償年金…病気やケガが1年6カ月経っても治らない場合の年金

- 障害補償給付…後遺障害が残った場合の年金や一時金

- 遺族補償給付…死亡すると遺族に支給される年金や一時金、葬祭料

- 介護補償給付…障害補償年金や傷病補償年金の受給者で一定要件の要介護者への給付

7.まとめ

社会保険について解説してきましたが、いかがでしたか?こんなに身近な社会保険ですが、意外と仕組みを知らなかったものも多かったのではないでしょうか。特に、医療保険と年金保険は仕組みも複雑で、なかなか理解するのが難しいものだと思います。

ここに記載されていることだけで社会保険の詳細を全て説明できたわけではありません。次回以降はより実務に即した観点から各社会保険を解説していきます。