【内部統制の4つの目的と6つの基本要素】上場準備に必要不可欠な内部統制とは

内部統制とは?

内部統制というのは、「企業が適切に経営や事業を進めていくためのルールや仕組み」です。経営者が経営上のリスクを一定水準に押さえ、「業務の有効性及び効率性」 、「財務報告の信用性」、「事業活動等に関わる法令等の遵守」、「資産の保全」という4つの目的を達成するために業務へ組み込まれます。

内部統制が目指す4つの目的

内部統制を意識し始める企業は、事業拡大・多店舗展開などから会社の器を強化する時期や、上場の準備を始めたことで会社自体が社会の公器になろうと変化するフェーズへ入っています。

こうした自社の成長と適切な経営を両立するためにも、内部統制の目的である「業務の有効性及び効率性」、「財務報告の信用性」、「事業活動等に関わる法令等の遵守」、「資産の保全」といった4つの達成が欠かせません。

4つの目的の達成に向けて内部統制を整えることは、情報漏洩や虚偽記載の防止など、リスク回避においても有用です。ここからは内部統制に欠かせない4つの目的について、それぞれご説明します。

1.業務の有効性及び効率性

1つ目は、「業務の有効性及び効率性」です。時間、人、モノ、コストといった会社運営に欠かせない要素を合理的に活用できていたかを判断するのが目的です。例えば社員が働いた時間や、業務にかかった費用を見える化することで効率的な経営ができているかを確認します。

2.財務報告の信用性

2つ目は、「財務報告の信用性」です。決算書が適切に作成されるよう、財務情報の信頼性を確保することが目的です。決算書において嘘の報告や表示が出ないような体制を整え、運用することが求められます。これは社内外問わず、社会的な信頼や安心感の向上につながります。

3.事業活動等に関わる法令等の遵守

3つ目は、「事業活動等に関わる法令等の遵守」です。法令、企業モラルなど守るべきルールであるコンプライアンスをクリアできているかのチェックが目的となります。企業としての社会責任を果たすためにも、重要な観点です。

4.資産の保全

4つ目は、「資産の保全」です。会社の建物や土地、コピー機や机といった備品の減価償却をはじめ、営業権や特許権などの資産を適切な手続き・承認のもと取得、使用、処分できているかを把握することが目的となります。

内部統制の実現に欠かせない6つの基本的要素

内部統制の4つの目的は、次の6つの基本的要素によって機能しています。

・統制環境

・リスクの評価と対応

・統制活動

・情報と伝達

・モニタリング

・ITへの対応

基本的要素が内部統制においてどのような機能を果たすかを、それぞれ簡単にご説明します。

1.統制環境

1つ目の「統制環境」は、経営者と社員の内部統制への意識を高めるときに求められる要素です。ルール適用と遵守によって、初めて健全な運営が可能になることを全関係者が認識している必要があります。

2.リスクの評価と対応

2つ目の「リスクの評価と対応」は、「内部統制の4つの目的の達成」を妨げる可能性があるリスクを分析し、排除するために必要な要素です。考えうるあらゆるリスクを想定し、幅広い視点に立ったリスクマネジメントが求められます。

3.統制活動

3つ目の「統制活動」は、企業内のあらゆる取り決めを全ての社員が正しく守り、業務を遂行するために必要な要素です。経営者が適切な責任範囲と裁量権を定め、その規定に沿うように運用されているかを重視します。

4.情報と伝達

4つ目の「情報と伝達」は、必要な情報が適切に関係者へ伝達される体制構築や正確な情報を伝えるルール作りに必要な要素です。内部統制を実施するための情報が必要なタイミングで関係者に伝達されているかを確認します。

5.モニタリング

5つ目の「モニタリング」は、内部統制を継続的に評価するプロセスにおいて必要とされる要素です。内部統制が機能しているかを継続的にチェックするために「業務にモニタリングが組み込まれているか?」、「その結果に対し、適切な検討を行なっているか?」などを把握します。

6.ITへの対応

6つ目の「ITへの対応」は、会社運営に欠かせないネットワーク構築やセキュリティレベルの向上に必要な要素です。迅速な情報伝達、履歴の調査、手順のマニュアル化など内部統制の有効性に重要な要素であるため、IT環境への理解と整備は欠かせません。

内部統制報告制度(J-SOX)とは?

企業が適切な組織経営をするための要素の一つに挙げられるのが、決算書の信頼性です。しかし、2000年代に相次いだ大企業の有価証券報告書等の虚偽記載に関する事件を受け、監査だけでは信頼の担保が難しいと考えられるようになりました。そこで導入されたのが、内部統制報告制度(J-SOX)です。

J-SOXは、上場企業は決算書を作るために必要な財務報告に関する内部統制を整え、実際に制度が機能しているかを自社で評価し、その結果を内部統制報告書として金融庁へ毎年度提出するよう定めた制度です。

この制度のベースは「SOX法」と呼ばれるアメリカで成立した企業改革法で、それを日本向けに設計し直したのがJ-SOXです。

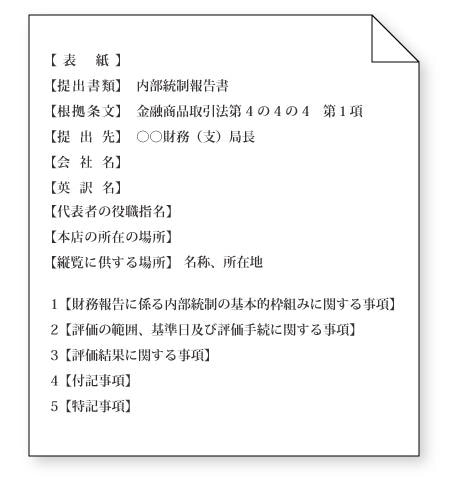

内部統制報告書とは?

内部統制報告書というのは、「財務報告に係る内部統制を1年間かけて評価した報告書」です。内容実施の証明として、公認会計士の監査を受けた上で提出する必要があります。金融庁のひな形に沿って作成し、書類枚数は一般的に1〜2枚程度の分量です。

(引用元:内部統制報告書を作成する際に必要な書類や記載項目 必要な記載事項

https://keiei.freee.co.jp/articles/c0501672)

内部統制報告書の提出先

提出先は金融庁です。年に一度、有価証券報告書に添付して提出します。提出は基本的にEDINET(エディネット)と呼ばれる電子開示システムから行います。

EDINET(開示書類等提出者のサイト)

https://submit.edinet-fsa.go.jp/

内部統制報告書の提出期限

上場企業は事業年度ごとに提出する必要があります。なお新規上場企業については、上場して最初の決算日から3カ月以内に提出しなければなりません。

IPO準備会社も作成対象

市場の活性化を目的とした新規上場に伴う負担の軽減として、「内部統制報告書」については上場後3年間は公認会計士による監査免除が選択可能です(※)。しかし報告書の作成が免除されたわけではないため、IPO準備会社においても準備は必要となります。

(※)ただし社会・経済的影響力の大きな新規上場企業(資本金が100億円以上又は負債総額が1,000億円以上を想定)は免除の対象外。

会社法における内部統制の概要

会社法では、上場企業や大会社に対して、内部統制の整備及び運用を義務化しています。それは、社会的な影響が大きい企業の内部統制に万が一の不備があった場合、外部が受けるリスクと与える影響の大きさが計り知れないからです。これは、「内部統制システムの構築の義務化」と言われています。なお会社法上の大会社というのは、「資本金5億円または負債200億円以上の会社」です。

金融商品取引法との違い

2006年の会社法の制定と同時期に、金融商品取引法でも内部統制報告制度(J-SOX)が定められました。それぞれ内部統制に関する定義がなされていますが、内部統制の対象となる会社とその範囲が異なります。

【会社法の場合】

会社:主に大会社

範囲:内部統制全体

【金融商品取引法の場合】

会社:主に上場会社

範囲:財務報告に関わる内部統制

なお会社法における内部体制の概念は広範囲にわたるため、金融商品取引法の範囲を包括するものと理解されています。

内部統制に関わる人物と役割

内部統制は企業のあらゆる業務に組み込まれているため、特定の業務や社員だけに課せられるものではありません。一方、金融商品取引法における内部統制報告制度(J-SOX)においては、「財務報告に係る内部統制」について評価するものと定められています。そのため人によっては、「J-SOXは経理部だけが対象」と認識している人も少なくないそうです。

例えば、決算書作成のプロセスを思い出してください。経理部だけでなく、さまざまな人が作成から承認に関わっているのではないでしょうか。ここでは内部統制に大きく関わる職域と、その役割について簡単にご説明します。

1.経営者

経営者は、内部統制を整備及び運用する役割と責任があります。内部統制報告書の代表者にもなるため、最終的な責任者として、適切に制度が運用できているかを評価、報告することが求められます。

2.取締役会

取締役会は、内部統制の基本方針の決定を行います。また、経営者が適切に内部統制の整備及び運用しているかに対する監督責任を持ち、かつ全社的な内部統制において重要な一部でもあります。

3.監査役、監査役会、監査等委員会又は監査委員会(監査役等)

監査役等は、独立した立場から、取締役等が内部統制の整備及び運用ができているかを監査する責任があります。同時に、これらの状況を監視し、検証する役割も担います。

4.内部監査人

内部監査人は、組織内で内部統制の整備及び運用ができているかを検討、評価する人材です。適切な評価を独立的に行うため、経営者の直属として配置されるケースが多いです。また必要に応じ、改善を促す職務も担っています。

5.社員を始めとする組織内のメンバー

社員は、自らの業務範囲において、内部統制の整備及び運用に一定の役割を担っています。経営者が発信する内部統制のメッセージを理解し、求められた範囲で役割を遂行します。

まとめ

内部統制について、目的から基本的な役割、会社法の解釈から内部統制に関わる人物までを網羅的にご紹介しました。ぜひこの内容を理解し、これからの内部統制とその制度設計に役立ててください。

なお、下記では、内部統制と業務効率化の両立についてバックオフィスが意識すべき4つのルールをご紹介しておりますのでご参考までにお使いください。