退職金の退職所得控除と所得税の計算方法をわかりやすく解説

退職金とは

退職金は、会社員が毎月受け取る給与とは違い、退職する際に受け取る一時的な収入です。

退職金には、「退職金共済」や「企業年金」など、退職に伴って受け取るお金すべてが含まれます。

退職金にかかる所得税

退職金にも給与と同様に所得税がかかりますが、退職金全額に課税されるわけではありません。

退職金から退職所得控除を差し引くことによって課税対象額が決定され、給与にかかる所得税と退職金にかかる所得税はそれぞれ分離して計算されます。

会社が退職金の源泉徴収を行なっている場合は確定申告の必要はありませんが、そうでなければ確定申告をしなければなりません。

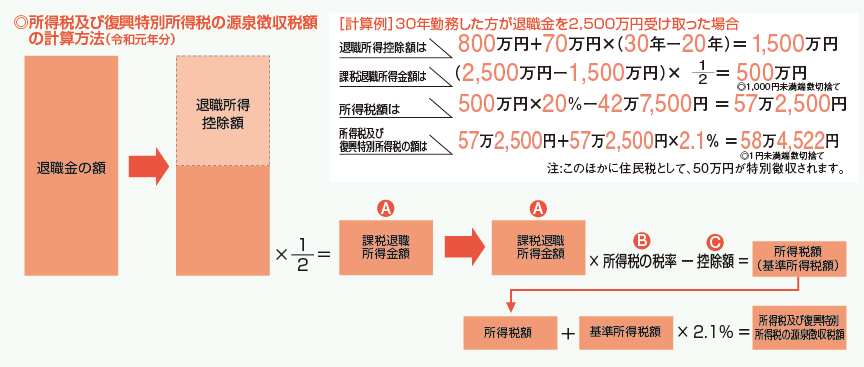

退職所得の計算方法

退職金は、給与所得とは別に計算されます。

退職所得の計算式は次のとおりです。

(収入金額-退職所得控除額)×0.5=課税退職所得

上記の計算によって算出された退職所得に対して所得税率をかけ、所得に応じた控除額が差し引かれたものが退職所得の所得税となります。

“退職金は、勤務先に所定の手続をしておけば、源泉徴収で課税関係が終了しますので、原則として確定申告をする必要はありません。”

<引用元>国税庁:退職金と税

退職所得控除額は勤続年数によって異なる

退職所得控除額は、勤続年数が20年以上か以下がによって控除額の基準が異なります。

なお、勤続年数が1年未がになる場合は切り上げた年数が適用されます。

勤続年数20年以下:40万円×勤続年数

勤続年数20年超:800万円+70万円×(勤続年数-20)

障害退職の退職所得控除額については、上記の金額に100万円がプラスされます。

勤続年数19年、退職金1,000万円の場合

勤続年数が19年で退職金が1,000万円の場合、退職所得控除額は760万円です。

(退職金10,000,000円-退職所得控除額7,600,000円)×0.5=退職所得金額1,200,000円

勤続年数22年、退職金1,000万円の場合

勤続年がが22年で、退職金が1,000万円の場合、退職所得控除額は940万円です。

(退職金10,000,000円-退職所得控除がく94,000,000円)×0,5=退職所得金額300,000円

退職金は源泉徴収前の金額から退職所得控除を行います。

同年に2つの会社から退職金を受け取る場合

あまり多くないケースですが、同年に2つの会社から退職金を受け取ることもあります。

このような場合には、勤続年数は2社の通算の勤続年数で計算され、退職金は合算されます。

A社で退職金1,000万円、B社で退職金500万円を受け取っており、通算で21の勤続年数がある場合の計算式が以下のとおりです。

8,000,000円+700,000円×(勤続年数21年-20年)=退職所得控除額8,700,000円

((10,000,000円+5,000,000円)-8,700,000円)×1/2=課税退職所得額3,150,000円

退職金を受け取る前年4年以内に別の退職金を受け取っている場合には、退職所得控除の特例を適用して計算されます。

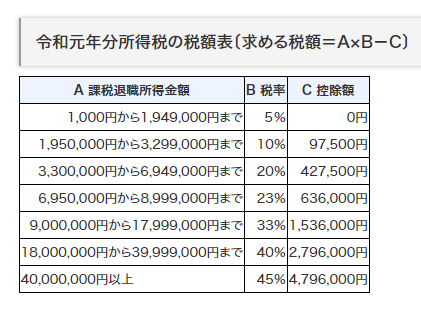

所得税を計算する

退職所得の課税金額が決まったら、所得税の税率を適用して計算します。

<引用元>国税庁:退職金と税

勤続年数が22年で、退職金が2,000万円の場合

(退職金20,000,000円-退職所得控除額9,400,000円)×0,5=退職所得金額5,300,000円

退職所得金額5,300,000円×税率20%-控除額427,500円=所得税額632,500円

632,500円×復興特別所得税率2.1%=復興特別所得税額12,650円

632,500円+12,650円=所得税額645,150円

よって、退職金にかかる所得税額は「645,150円」となります。

“「勤続年数」とは、退職手当等の支払を受ける人が、退職手当等の支払者の下においてその退職手当等の支払の基因となった退職の日まで引き続き勤務した期間により計算した一定の年数をいいます”

<引用元>国税庁:源泉徴収のための退職所得控除額の表(平成31年(2019年)分)

まとめ

退職金の計算は、退職金から退職所得控除額を控除した額を2分の1にしたものに所得税をかけて計算します。

他の所得とは分離して計算するだけで、課税所得が確定すれば他の所得と同じように所得税を算出できます。