現金出納帳の概要と仕訳から記帳までの書き方完全ガイド

現金出納帳は確定申告のための帳簿類のひとつで、事業版の家計簿のようなものです。

金庫や財布の中に入っている事業用の現金の動きを現金出納帳に記録し、現金の残高を管理します。

今回は、現金出納帳に関する知識について詳しく説明していきます。

現金出納帳とは

現金出納帳とは、事業用の現金を管理するための帳簿です。

現金がいつどのような目的で使われたのかを日付順にもれなく帳簿に記載し、残っている現金と帳簿の残高を照会します。

事業用資金の大部分は、銀行口座にて管理されていることがほとんどで、そちらについては預金出納帳で管理されます。

記載方法は現金出納帳も預金出納帳も同じです。

法人が会社に保管している交通費などの少額経費分を小口現金と呼びます。

小口現金については現金出納帳とは別に小口現金出納帳というものがあります。

現金出納帳は基本的に毎日帳簿つけを行うのに対し、小口現金出納帳は一定期間分まとめて帳簿つけを行うのが一般的です。

帳簿類は確定申告から7年間保存しておかなければならず、平成30年4月以降開始の事業年度で欠損金が生じた場合の保存期間については10年間に延長されました。

“法人は、帳簿(注1)を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類(以下「書類」といい、帳簿と併せて「帳簿書類」といいます。)を、その事業年度の確定申告書の提出期限の翌日から7年間(注2)保存しなければなりません。”

<引用元>国税庁:帳簿書類等の保存期間及び保存方法

現金出納帳が必要な理由

現金出納帳は確定申告において作成義務が課せられている帳簿なので、青色申告か白色申告かにかかわらず毎日帳簿つけを行わなければなりません。

ただし、「現金」の出納帳なので現金取引がゼロの場合は必要のない帳簿です。

現金出納帳が証拠になる

現金出納帳があることによって、現金の受け渡し履歴を残すことができます。

きっちりと帳簿つけが行われていることで、税務署に対して現金管理が正しく行われていることを立証する助けにもなります。

現金出納帳の書き方

現金出納帳の基本は、「借方と貸方に仕訳をしてから転記する」というものです。

仕訳例①

9月2日に普通預金口座から20万円を引き出した場合

借方:現金100,000

貸方:普通預金100,000

仕訳例②

9月10日に 〇〇物産へ行くためにタクシー代2,000円を現金で支払った場合

借方:旅費交通費2,000

貸方:現金2,000

仕訳例③

9月12日に事務用棚代3万円と送料1,000円を現金で支払った場合

借方:消耗品費30,000、荷造運送費1,000

借方:現金31,000

現金出納帳へ転記する

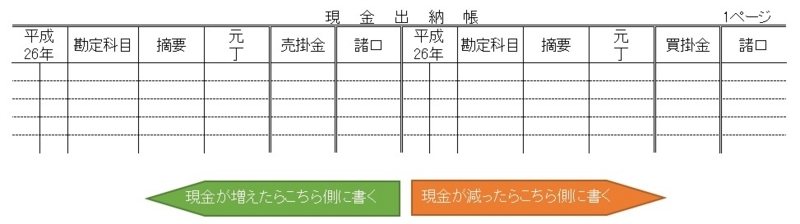

現金出納帳は、「日付」「勘定科目」「摘要」「収入金額」「支出金額」「差し引き残高」の順番に記入していきます。

日付は実際に収支があった日、勘定科目は現金勘定の逆の勘定科目、摘要は詳細、収入金額と支払金額は収支の金額、差引残高は残高から収支の金額を差し引いた金額です。

記載例をもとに現金出納帳へ記載する場合は以下のようになります。

なお、前月繰越の差引残高は200,000円とします。

摘要:前月繰越

差引残高:200,000

日付:9/2

勘定科目:普通預金

摘要:現金引き出し

収入金額:200,000

差し引き残高:300,000

日付:9/10

勘定科目:旅費交通費

摘要:タクシー代(〇〇物産)

支払金額:2,000

差し引き残高:297,000

日付:9/12

勘定科目:消耗品費

摘要:事業用棚代

支払金額:30,000

差し引き残高:267,000

日付(同日の記録に続いているなら記載の必要なし)

勘定科目:荷造運送費

摘要:送料

支払金額:1,000

差し引き残高:266,000

現金出納帳を正しく記帳するポイントは、現金の残高と帳簿の差引残高が一致しているかどうかをよく確認することです。

少しでもズレが生じてしまうと後の修正作業に苦労してしまうので、ひとつひとつよく確認しながら記帳しましょう。

立替えた場合の記帳方法

個人用の現金でひとまず立替えた場合の勘定科目は「事業主貸」です。

例えば、9月5日に個人の現金を事業用として3万円立替えた場合の仕訳は、借方が「現金 30,000」貸方が「事業主貸30,000」となります。

前月繰越の差引残高が1万円の場合、現金出納帳に記帳すると以下のようになります。

日付:9/5

勘定科目:事業主貸

摘要:現金立替

収入金額:30,000

差し引き残高:40,000

現金出納帳と現金残高が一致しない場合

現金出納帳の残高と現金の残高がどうしても一致しない場合は、ひとまず「現金過不足」という勘定科目で帳尻をあわせます。

例えば、9月13日の段階で帳簿の残高4万円よりも現金が500円多い場合に記帳すると以下のようになります。

日付9/13

勘定科目:現金過不足

摘要:現金有高超過

収入金額:500

差し引き残高:40,500

9月13日の段階で帳簿の残高4万円よりも現金が500円少ない場合に記帳すると以下のようになります。

日付9/13

勘定科目:現金過不足

摘要:現金有高超過

支払金額:500

差し引き残高:39,500

まとめ

現金出納帳の書き方は慣れないと難しく感じるものです。

確定申告に必要な帳簿がまだまだあることを考えると、会計ソフトを活用したほうが生産性アップにつながります。

とはいえ、帳簿の作成についての基本知識は持っておいたほうがなにかと安心です。

“はじめに主要簿と補助簿について説明します。主要簿とは、会社が備え付けて記録しなければならない帳簿で、決算に必要な基礎資料となるものをいいます。主要簿には仕訳帳と総勘定元帳の二種類があります。”

<引用元>経営ハッカー:帳簿を制することは、経理業務を制する!?帳簿の種類と書き方の解説