平成28年分 源泉徴収簿の書き方・作り方を分かりやすく解説

(最終更新: 2017年8月30日)

目次

- 源泉徴収簿とは

- 源泉徴収簿の書き方

- 1)甲欄・乙欄を選択し、源泉徴収簿に必要な情報を記入する

- 2)毎月の給与支払時に源泉徴収簿へ記入する

- 3)賞与支給時に源泉徴収簿へ記入する

- 4)源泉徴収簿での年末調整のしかた

- まとめ

源泉徴収簿とは

「源泉徴収簿」とは、年末調整をするための基となる書類です。毎月の給与の支払額や源泉徴収額、扶養親族の情報を記録していき、年末調整の計算にも活用できます。

源泉徴収簿の作成は法律で定められておらず、決まった様式はありませんが、一般的には国税庁が公表している様式で作ることが多いです。以下のリンクよりダウンロードできます。

<給与所得・退職所得に対する源泉徴収簿の作成> https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/annai/1648_03.htm

以下では、源泉徴収簿の書き方について見ていきます。

源泉徴収簿の書き方

1)甲欄・乙欄を選択し、源泉徴収簿に必要な情報を記入する

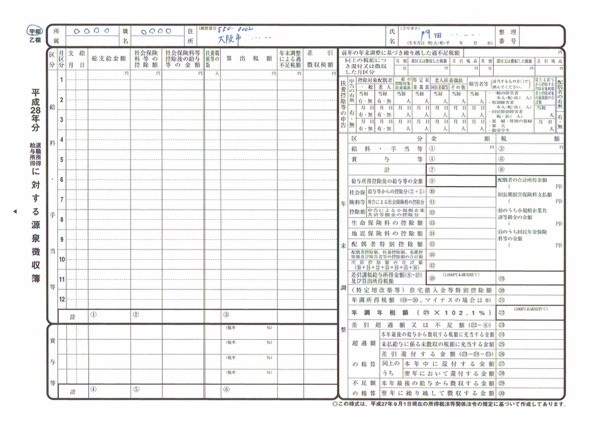

甲欄・乙欄を選択し、所属・職名・住所・氏名・整理番号を記入します。甲欄・乙欄については、扶養控除等の申告書を提出しているかどうかで決まり、主たる給与になるか、従たる給与になるかによって変わります。(詳しくは「源泉徴収税額とは?計算方法」を参照してください)。

実際には以下のように記入していきます。源泉徴収簿は税務署への提出書類でないため、マイナンバーを記入する必要はありません。

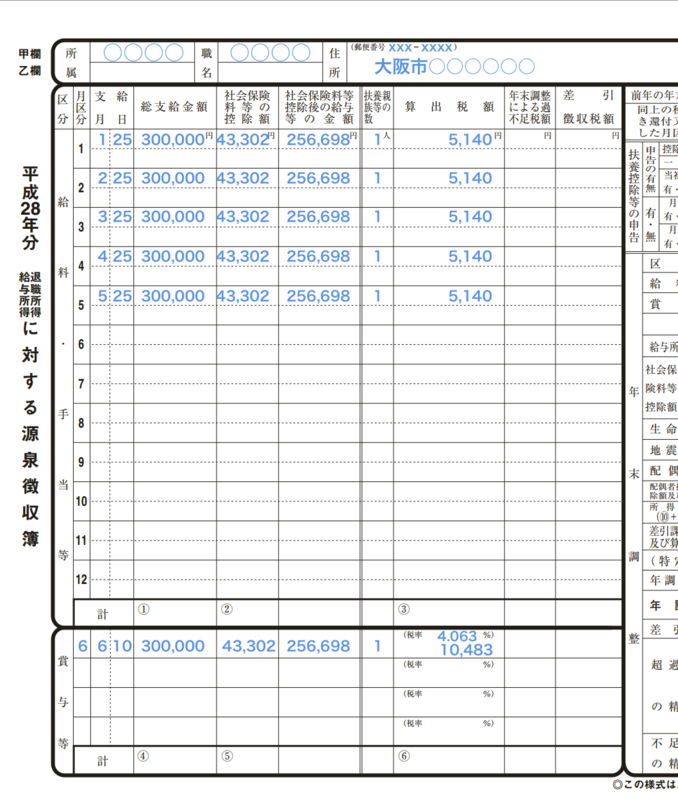

2)毎月の給与支払時に源泉徴収簿へ記入する

毎月の給与支払日に総支給額(定期代など非課税通勤費を除きます)・社会保険料等(健康保険・厚生年金保険・雇用保険等)の金額を書いていき、総支給額-社会保険料等を社会保険料等控除後の給与等の金額に書いていきます。

その際に扶養控除等の申告書で確認した扶養親族等の数をあわせて書いておきます(寡婦(夫)や障害者については、注意が必要です。詳しくはお近くの税務署または顧問税理士にお問い合わせください)。

上記の扶養親族等の数と社会保険料等控除後の給与等の金額をもとに源泉徴収額を書いていきます(源泉徴収の計算について、詳しくは「源泉徴収税額とは?計算方法」を参照してください)。

3)賞与支給時に源泉徴収簿へ記入する

賞与支給時は給与支給時と同様に、賞与をもとに計算した社会保険料等の金額を書いていき、賞与支給の直前の給与をもとに計算した税率で源泉徴収税額を算出します。

<平成28年分源泉徴収表 賞与に対する源泉徴収税額の算出率の表>

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2015/data/17-18.pdf

<平成28年分源泉徴収表 賞与に対する源泉徴収税額の算出率の表>

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2015/data/17-18.pdf

4)源泉徴収簿での年末調整のしかた

必要な年末調整の書類

- 源泉徴収簿

- 「扶養控除等の申告書」

- 「保険料控除等申告書」

保険料控除等申告書については、生命保険料の控除証明書や地震保険料の控除証明書を基に計算しておきます。(「保険料控除等申告書の書き方」の記事をご参照ください)

この記事では、次のようなケースの記入例をご紹介していきます。

- 生命保険料の控除額が 合計110,000円

- 扶養親族は、妻(専業主婦)・子供(6歳)

扶養控除等の申告書より控除対象配偶者等に「○」を書き入れます。その数から「配偶者控除額、扶養控除額、基礎控除額及び障害者等の控除額の合計額」に⑯の金額を記載します(今回の例の場合760,000円となります)。

また、保険料控除等申告書で計算した金額を ⑬生命保険料の控除額 及び ⑭地震保険料の控除 の金額に記入します。 毎月の合計額等をそれぞれ①~⑥まで記載していきます(⑩社会保険料など控除額における給与等からの控除分については、②+⑤になります)。

また、⑦については ①給料・手当等+④賞与等の金額の合計を、⑧については ③給料・手当等にかかる税額+⑥賞与などにかかる税額の合計を計算し記載します。更に⑰所得控除額の合計額は、⑩~⑯の控除の合計額を記載します。

次に⑨給与所得控除後の給与等の金額を、平成28年分の年末調整等のための給与所得控除後の給与などの金額の表 を参照して記入します。

例の場合は①給料・手当等+④賞与等の金額の合計が4,350,000円なので、⑨給与所得控除後の給与等の金額が2,938,400円になります。

次に⑨給与所得控除後の給与等の金額を、平成28年分の年末調整等のための給与所得控除後の給与などの金額の表 を参照して記入します。

例の場合は①給料・手当等+④賞与等の金額の合計が4,350,000円なので、⑨給与所得控除後の給与等の金額が2,938,400円になります。

次に ⑱差引課税給与所得金額は、⑨-⑰となる(1,000円未満切り捨て)ので、2,938,400 - 1,498,400 = 1,440,000円になります。

また ⑲算出所得税額は 1,440,000円 × 5% =72,000円 となります。今回の例は 住宅ローン控除が無い場合ですので、このまま⑲の数字を ㉑年調所得税額 に数字を下ろして、㉒年調年税額は ㉑ × 102.1%となります。すると73,500円という年調年税額が計算されます。

最後に最終月で還付する税金の金額を計算します。

以上が源泉徴収簿の書き方の例となります。

まとめ

源泉徴収簿は、あくまで年末調整を行いやすくする手段の一つであり、法律で作成が定められた書類ではありません。

源泉徴収簿を使用して年末調整を行う際は、そのときの税制などにもとづき、転記や計算に間違いのないよう行いましょう。

給与計算や労務管理をラクに行う方法

従業員の給与計算、勤怠管理や入退社管理など、日々の労務管理や書類発行に追われていませんか?

こうした業務は人事労務 freeeを使うことで、効率良く行えます。

毎月の給与計算を自動化。年末調整など年に一度のイベントも、人事労務freee一つで完了します。

労務担当者のみなさん、人事労務freeeをぜひお試しください。