厚生年金保険は誰にどんなメリットがあるの?制度についてわかりやすく解説

年金制度は複雑でわかりにくく、毎月支払っている厚生年金保険料がどのように使われているのかについてはよくわからないという方も多いのではないでしょうか。

今回は、社会保険制度のひとつである厚生年金保険について考えてみたいと思います。

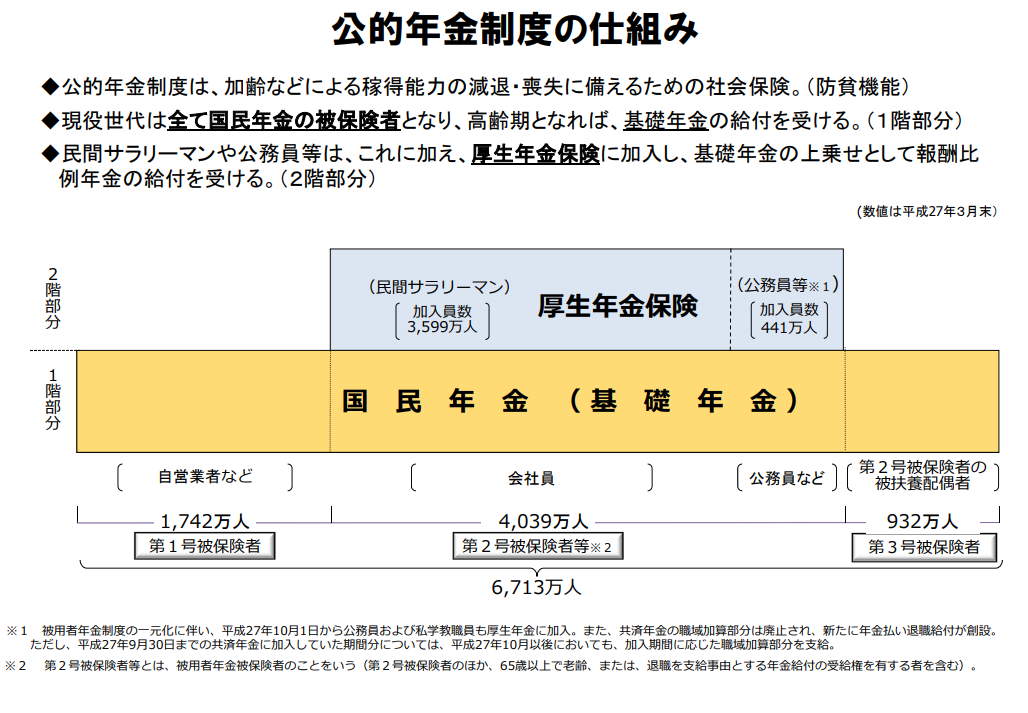

厚生年金保険制度とは

厚生年金制度は、年齢と共に収入が減っていく高齢者の自立した生活を支えるための社会保険制度のひとつです。

厚生年金に加入するのは会社員や公務員で、国民年金の基礎年金に厚生年金の報酬比例部分を上乗せした金額を受け取ることができるのが大きな特徴です。

<引用元>厚生労働省:公的年金制度の仕組み

厚生年金保険への加入義務がある事業者

被保険者1人以上が所属するすべての法人と、従業員を常時5人以上雇用している個人事業所などの「強制適用事業所」は、厚生年金保険と健康保険の加入が義務付けられています。

ただし、5人以上の個人事業所については、サービス業の一部と農林業、水産業、畜産業、法務などの事業が除外されています。

強制適用事業所ではない事業所であっても、条件を満たすことができれば厚生年金保険と健康保険に加入できます。

厚生年金保険へ加入する被保険者

強制適用事業所で使用されている70歳までの人は、すべて厚生年金保険と健康保険の被保険者となります。

被保険者となるための条件に国籍や雇用形態は関係なく、アルバイトやパートでも労働日数や労働時間によっては被保険者となります。

常時使用されているかどうかがポイントになるので、日雇い労働者や2ヶ月以内の期間限定で働く労働者は被保険者とはなりません。

厚生年金保険の加入手続きは、事業主から年金事務所への届け出が必要です。

厚生年金保険の保険料

厚生年金保険料は、事業主と被保険者が半額ずつ負担します。

毎月の給与や賞与から保険料を差し引き、事業主が負担する分の保険料を合わせて年金事務所に納付します。

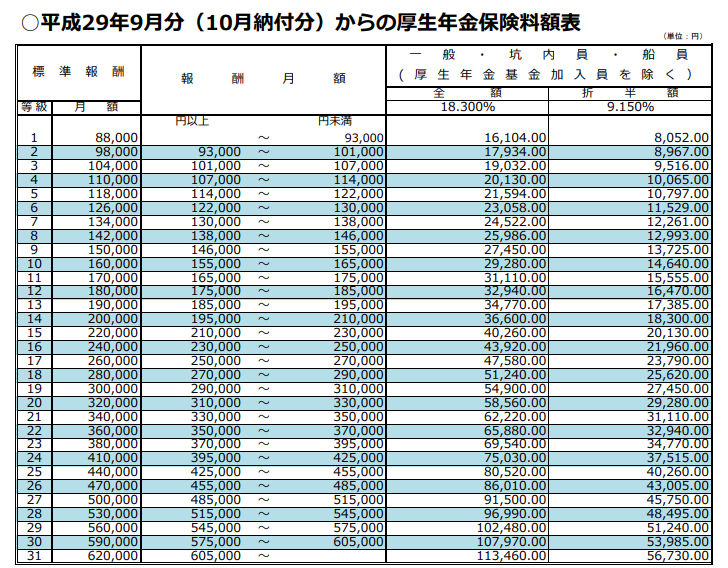

年金保険料は、給与の月額を区分した「標準報酬月額」に当てはめた被保険者の給与に保険料率をかけたものです。

<引用元>日本年金機構:厚生年金保険料額表(平成29年9月~)

厚生年金保険料率は、平成29年(2017年)9月以降は18.3%に固定されました。

例えば、標準報酬月額が28万円の17等級に該当する場合の保険料の計算式は以下のとおりです。

標準報酬月額280,000円×保険料率18.3%=保険料51,240円

事業者と被保険者で半分ずつ負担するので、被保険者の負担額は半額の「25,620円」です。

”厚生年金の保険料率は、年金制度改正に基づき平成16年から段階的に引き上げられ てきましたが、今年9月を最後に引上げが終了します。また、以降の厚生年金保険料 率は、18.3%で固定されることになります。”

<引用元>厚生労働省:厚生年金保険料率の引上げが終了します

厚生年金保険の給付

厚生年金保険の給付は以下の3つです。

老齢厚生年金

65歳以上で厚生年金保険の被保険者期間が1ヶ月以上、老齢基礎年金を受けるために必要な資格期間がある人は、老齢基礎年金に上乗せした老齢厚生年金を受け取ることができます。

60歳以上で厚生年金保険の被保険者期間が1年以上あり、老齢基礎年金を受けるために必要な資格期間がある人は、60歳から65歳までの間に特別支給の老齢厚生年金を受け取ることができます。

障害厚生年金

病気やけがで病院に受診した初診日が厚生年金の加入期間にある場合、障害の度合いに応じて障害厚生年金を受け取ることができます。

障害等級が1級から2級の場合は、障害年金と障害基礎年金の両方を受けとることができます。

障害等級が3級の場合は障害厚生年金のみ、障害等級が3級よりも軽い障害の場合は障害手当金という一時金を受け取ることができます。

遺族厚生年金

厚生年金保険の加入期間中に被保険者が亡くなった場合には、被保険者の収入によって生計を維持していた遺族が遺族厚生年金を受け取ります。

遺族厚生年金を受け取れる人は、配偶者もしくは子どもの優先度が最も高く、その次に父母、孫、祖父母と続き、年齢等の条件を満たしているなど条件を満たすことで遺族厚生年金を受け取ることができます。

子どもを持つ配偶者もしくは子どもは、遺族厚生年金に加えて遺族基礎年金も受け取ることができます。

まとめ

厚生年金保険を受け取るのは、健康に働き続ける限りは老後の話ですが、障害を負ってしまったときや死亡してしまったときなど、万が一のときには自分や家族の生活を支える収入源になります。

年金制度に対してはさまざまな不安要素があることも確かなので、厚生年金保険制度を理解した上で今後の生活設計を立てていくようにしましょう。

“厚生年金保険料の金額は、標準報酬月額に基づいて算出されます。この標準報酬月額の決定方法は大きく、「資格取得時決定」「随時改定」「定時決定」の3つに分かれますが、それぞれ詳しく解説して行きます。”<引用元>経営ハッカー:厚生年金保険料の金額、どのように決定されるの?社労士がわかりやすく解説