住民税とその基本的な計算について分かりやすく解説

住民税とは?

住民税といえば、給料が支払われる際に所得税の源泉徴収とともに特別徴収されている方が多いと思います。そのため、みなさんにとっても身近な税金と言えるのではないでしょうか?

この住民税はどのように計算されているのかと言いますと、所得金額に応じて計算される「所得割」と、一律に課される「均等割」の2つを合計した金額で構成されます。所得割の金額の計算方法は、課税所得の金額に10%の税率が掛けられて税額が算出されます。そしてこの10%のうち、6%が市町村へ、4%が都道府県へ納付されることになります。

住民税の主な所得控除について

実は、所得税の基礎控除が38万円となっているのに対して、住民税の基礎控除の金額は33万円となっています。そのため、5万円分だけ住民税の方が所得税よりも税負担が大きくなっているといえます。

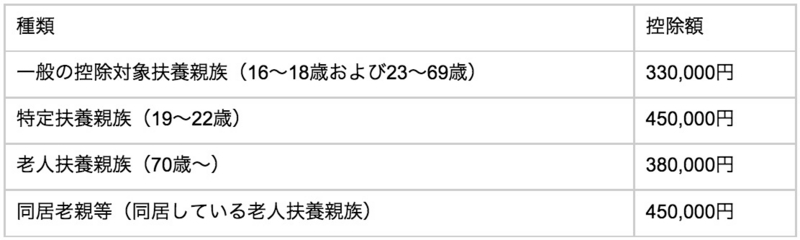

そして、扶養控除についてですが、現在は年少扶養控除が廃止されたため、15歳以下の扶養親族の所得控除が利用できなくなっております。それ以外の扶養親族の所得控除については、以下の表の金額となっており、課税金額を計算する際に、所得金額から以下の該当する部分を控除します。

住民税の非課税限度額について

住民税に関して、一定の条件の下では税金が課されない場合があり、所得割と均等割の両方もしくは所得割のみが非課税となる場合があります。そして、その条件とは以下となっております。

・均等割も所得割も課されない場合

- 生活保護法による生活扶助を受けている方

- 障害者、未成年者、寡婦または寡夫で、前年中の合計所得金額が125万円以下の場合

- 前年中の合計所得金額が次の額以下の場合

- ・扶養親族がない方…35万円 ・扶養親族がある方…35万円×(扶養親族数+1人)+21万

・所得割が課されない場合

前年中の総所得金額等が、次の額以下の場合

・扶養親族がない方…35万円 ・扶養親族がある方…35万円×(扶養親族数+1人)+32万円

※この場合は、所得割のみが非課税となります。

それでは具体的に数字を挙げて見ていきましょう。(一般)扶養親族数2人、所得金額130万円の場合ですと、

35万円×(2人+1)+21万円=126万円<130万円

となりますので、住民税が課されることになります。

また、(一般)扶養親族数2人、所得金額120万円の場合ですと、

35万円×(2人+1)+21万円=126万円>120万円

となりますので、住民税が課されないことになります。

まとめ

非課税限度額の計算においては、非課税限度額の算出に使用する金額(35万円)と、実際に控除される金額(33万円)が違うという点で注意が必要となります。 また、住民税の非課税限度額について説明した際の基準となる金額については東京都のものを使用して説明しております。これは各自治体によって、この非課税限度額が変わってきますので確認が必要となりますので、注意しましょう。

寄稿事務所:合同会社UKトラストグループ