経理の悩みを一気に解決!これさえあればもう困らない勘定科目一覧表

事業主や経理担当者は、日々の会計処理の中で「記帳」をしければなりません。

記帳の際に迷ってしまうのが「勘定科目」です。

大まかななところはわかっても、細かく振り分けるとなるとどの科目に該当するのかがわからず苦戦してしまいます。

会計処理をスムーズに進めるポイントは、関係ある勘定科目だけをピックアップしてパターン化することです。

そこで今回は、使用されることが多い勘定科目の一覧をご紹介します。

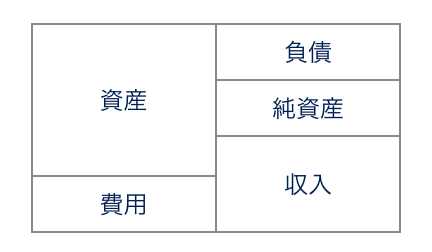

勘定科目の種類

勘定科目でまず覚えておきたいのが次の5つの区分です。

振り分けに迷ったら、5つの区分のどれに該当するかをまずは考えます。

資産:現金、預金、売掛金など

負債:借入金、未払金、預り金など

資本:元入金など

費用:経費(消耗品、通信費、水道光熱費、地代家賃など)

収益:売上、雑収入など

資産の勘定科目

現金

レジや金庫の中に保管されている現金など、手元に置いてある現金はすべて「現金」です。

普通預金

事業用の銀行口座に普通預金です。いくつか銀行口座がある場合は補助科目にして別に記帳します。

売掛金

まだ回収されていない売上代金です。取引先ごとに補助科目を設定します。

前払費用

翌月分の支払い期限が前月中など、前もって支払われる経費です。

前渡金

納品物が引き渡される前に仕入先へ代金を支払った場合は、前払金ではなく「前渡金」となります。

負債の勘定科目

買掛金

仕入先への未払代金のことです。取引先ごとに補助科目を設定します。

未払金

仕入以外の未払代金です。取引先ごとに勘定科目を設定します。

預り金

従業員の源泉徴収税など、預かっているお金です。

資本の勘定科目

元入金

事業を開始したときの元手となったお金と、事業運営によって蓄積された利益です。

費用の勘定科目

仕入

商品や材料の仕入代金です。

給与手当

従業員へ支払われる給与等です。

福利厚生費

従業員の福利厚生費です。

外注費

外部に仕事を発注した際にかかった費用です。

旅費交通費

通勤や移動にかかる交通費、出張費、宿泊費、ガソリン代です。

通信費

電話やインターネットなどの通信費、切手代などです。

荷造運賃

宅配便などの運送料です。

水道光熱費

水道、電気、ガス代です。

広告宣伝費

チラシ印刷やホームページ制作など、広告宣伝のための費用です。

会議費

打ち合わせの会場代や飲食代です。

交際費

接待交際費、取引先への手土産や贈り物、葬祭参加費です。

消耗品費

文房具やパソコン、オフィス用の家具など、10万円未満の備品にかかった費用です。

新聞図書費

新聞や雑誌、書籍、DVD、メールマガジンの購読料など、仕事で使用する資料代です。

払込手数料

銀行等に支払う各種手数料です。

支払報酬

税理士や弁護士へ支払う報酬です。

リース料

仕事に使用する機材などのリース料金です。

地代家賃

事務所の家賃や駐車場代です。

保険料

事務所の火災保険料など各種保険料ですが、社会保険料や生命保険料はこれに含まれません。

修繕費

仕事で使用している機器や自動車などの修理費用です。

諸会費

団体等へ支払う会費です。

研修費

セミナーや勉強会など、仕事に関するイベント参加費です。

租税公課

収入印紙代、事業税、仕事で使用した分の自動車分などですが、所得税や住民税はこれに含まれません。

支払利息

事業用の借入金にかかる利息などです。

雑費

どの項目にも該当しないと判断された費用のことですが、雑費があまりにも多くならないよう注意する必要があります。

収益の勘定科目

売上

事業に関する売上です。

雑収入

事業とは直接関係ない売上です。ホームページの広告収入やアフィリエイト収入などは雑収入扱いとなります。

“一般的に雑費とは、少額のもので、特にその支出に対して別の勘定科目を作成する必要のない重要性の低いものをいいます。「重要性の低い」というのは会社によってとらえ方が様々なため、結構いろいろなものが雑費で処理されています。”<引用元>経営ハッカー:どの勘定科目で帳簿をつければいいかわからないから雑費にしてしまう……は間違いなのか?

まとめ(必見!初めての経理ガイド(無料DL)案内付き)

数多くある勘定科目の中で、普段から頻繁に使用する科目はある程度限られてくることがほとんどです。

すべての科目を覚えておく必要はなく、まずは使用する科目だけ覚えておけば十分です。

記載件数が100件を超える場合には、記載内容を簡素化することも可能です。

帳簿付けのストレスを軽減するためにも、正しい勘定科目で振り分けを行うようにしましょう。

今回説明した勘定科目などはこれまで経理、会計の仕事をしたことがない人知っておきたい知識のひとつです。

会計freeeでは、経理に関する基礎知識をもっと知りたい方向けに「初めての経理ガイド(無料)」をご用意しております。

今後の快適な経理ライフを実現するため、ぜひお役立てください。

“勘定科目内訳明細書については、①記載省略基準の柔軟化(件数基準の創設)、②記載単位の柔軟化などの見直しを行いました(この取扱いは電子申告が義務化されていない中小法人等が行う書面申告等の場合も同様です。)。 ”