贈与税が非課税になる8つのケースと贈与税の税率についてのまとめ

生前贈与という言葉を多く耳にするようになり、相続税対策を考える人も増えました。

財産を持っている人が亡くなってから相続を行うと相続税がかかりますが、生前贈与なら贈与税がかかります。

贈与税には一定金額なら非課税になる特例措置がいくつもあります。

そこで今回は、贈与税についてわかりやすく解説していきます。

贈与税が非課税になるケース

1:生活費の贈与

生計を共にする家族が暮らしていくための生活費や教育費は、贈与税の対象とはなりません。

別の場所で一人暮らしをしている学生の子どもの生活費や学費はもちろん、子どもの結婚費用や出産費用にも贈与税はかかりません。

ただし贈与税がかからないのは生活費であって、生活費として受け取ったはずのお金を投資や貯蓄に回した場合には贈与税の課税対象となります。

2:「暦年贈与」は年間110万円まで非課税

暦年贈与ならば、年間110万円まで贈与税が非課税となります。

「暦年」とは、1月1日から12月1日までの1年間のことです。

1年間に300万円贈与された場合は、そこから110万円を引いた190万円に贈与税が課税されます。

暦年贈与なら毎年110万円を何回かに分けて贈与できるのですが、毎年同じ時期に同じ金額の贈与を継続していると一括贈与とみなされて課税される可能性があります。

3:配偶者は2,000万円まで非課税

夫婦間で不動産や不動産購入用の資金を贈与した場合は、2,000万円まで非課税になります。

暦年贈与も組み合わせると2,110万円までなら非課税で、贈与を受けてから3年以内に贈与した人が死亡したとしても、2,000万円分の非課税は相続財産としてカウントされず、残りの110万円のみに相続税が課税されることになります。

4:一時的に2,500万円まで非課税

「相続時精算課税制度」を利用すれば、贈与する人が死亡するまでに贈与した2,500万円までの財産と死亡してからの相続財産をまとめて精算できるようになります。

2,500万円までは贈与税がかからず、2,500万円を超えた贈与分には贈与税がかかります。

贈与する人が亡くなると、非課税の贈与分と相続財産を合算して相続税を支払うことになりますが、2,500万円を超えた贈与部分に支払った贈与税は控除されます。

相続時精算課税制度を適用するためには申告が必要で、適用したら年間110万円まで贈与できる暦年贈与は二度と使えなくなります。

5:住宅取得資金の贈与は最大1,200万円まで非課税

住宅取得資金として父母や祖父母から贈与を受ける場合、最大で1,200万円までは贈与税が非課税になります。

平成32年(2020年)3月31日までの住宅取得契約は非課税枠が大きく設定されていますが、平成32年(2020年)4月1日以降は段階的に非課税枠が小さくなります。

消費税率が10%ではない場合

平成32(2020年)年3月31日までに省エネ等住宅取得契約を済ませている場合に受ける贈与なら1,200万円が非課税になり、その他の住宅なら700万円まで非課税になります。

消費税率が10%の場合

平成31年(2019年)4月1日から令和2年(2020年)3月31日までに省エネ住宅取得契約を済ませている場合に受ける贈与なら3,000万円までが非課税になり、その他の住宅でも2,500万円までが非課税になります。

住宅取得資金の贈与を受けられるのは、贈与をする人の直系の子どももしくは孫で、贈与を受けた年の1月1日時点で20歳以上、所得2,000万円以下、過去に住宅取得資金の贈与税の非課税措置を適用したことがない人です。

住宅の売主や工事の発注者が配偶者や親族でないこと、贈与を受けた年の翌年3月15日までに取得した住宅に住むことなども非課税とするための条件です。

6:教育資金の一括贈与なら1,500万円まで非課税

30歳未満の子どももしくは孫が父母や祖父母から教育資金として贈与を受ける場合、1,500万円までは非課税となります。

教育資金の贈与については法改正が行われ、平成31年(2019年)4月1日からは教育資金の贈与を受ける人に所得制限が設けられました。

これにより、贈与を受ける人の前年の所得が1,000万円を超える場合には非課税措置を適用できなくなりました。

この制度を適用するためには、贈与用に開設した教育資金口座を通して贈与された資金を管理しなければなりません。

銀行口座を開設すると、金融機関を通じて税務署に届出が行われます。

7:結婚や子育て資金の一括贈与なら1,000万円まで非課税

平成31年(2019年)3月31日までに20歳以上50歳未満の人が、直系の父母や祖父母から結婚もしくは子育て資金として一括で贈与を受ける場合、1,000万円までなら贈与税が非課税となります。

結婚・子育て資金の一括贈与非課税措置については法改正が行われ、平成31年(2019年)4月1日以降は贈与を受ける人に所得制限が設けられました。

これにより、贈与を受ける人の前年の所得が1,000万円を超える場合には非課税措置を適用できなくなりました。

“結婚・子育て資金の一括贈与非課税措置について、受贈者の所得要件設定を行い、適用期限を2年延長する。”

<引用元>財務省:平成31年度税制改正の大綱の概要

8:障害者への贈与は6,000円まで非課税

特別障害者への贈与は6,000万円まで、特別障害者以外の特定障害者への贈与は3,000万円まで非課税となります。

特例贈与と一般贈与

贈与税には「特例贈与」と「一般贈与」があります。

特例贈与とは、父母や祖父母が直系の子どもや孫に贈与することで、税率の優遇措置を適用できます。

一般贈与とは、特例贈与以外の贈与のことで、特例贈与よりも税率が高く設定されていま

す。

税率は累進課税なので、贈与額が増えるごとに税率が高くなり、各段階ごとに控除額が設定されています。

300万円の贈与までなら特例贈与も一般贈与も税率15%ですが、それ以上になると一般贈与の税率のほうが高くなります。

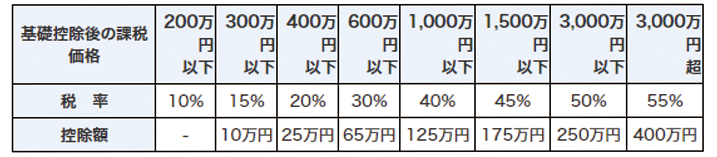

一般贈与財産用税率

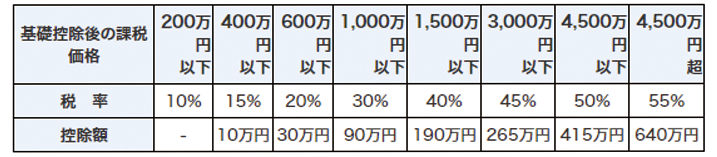

特定贈与財産用税率

600万円の贈与を受けた場合の計算例

600万円の贈与を受けた場合の課税対象額は以下のとおりです。

贈与額6,000,000円−基礎控除額1,100,000円=課税対象額4,900,000円

贈与税は、課税対象額に税率をかけた金額に該当する控除額を差し引いた額です。

特例贈与

課税対象額4,900,000円×税率20%−控除額300,000円=贈与税額680,000円

よって、600万円の特例贈与の贈与税は68万円です。

一般贈与

課税対象額4,900,000円×税率30%−控除額650,000円=820,000円

よって、600万円の一般贈与の贈与税は82万円です。

“贈与税の計算は、まず、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。続いて、その合計額から基礎控除額110万円を差し引きます。次に、その残りの金額に税率を乗じて税額を計算します。”

<引用元>国税庁:贈与税の計算と税率(暦年課税)

まとめ

贈与税にはさまざまな特例措置があるので覚えにくいかもしれませんが、計画的に活用すれば高い節税効果を実感できる制度です。

相続財産をコントロールするためには贈与する人と贈与を受ける人がよく相談しなければならず、人の生死が絡む話題とあって難しい側面があることも事実ですが、大切な財産だからこそ計画的にコントロールしていくことが大切です。

<参考>国税庁:贈与と税金

“「相続税」は人の死亡によって遺された財産を亡くなった人(被相続人)の遺族等(相続人等)が相続した場合に課される税金です。一方、「贈与税」はある人(贈与者)が生存中に他の人(受贈者)に財産を贈与した場合に課される税金です。”

<引用元>経営ハッカー:相続税と贈与税、どちらを選べば得なのか?