【法人税】損金不算入になる費用とは?経営者なら知っておきたい「損金」まとめ

法人の会計処理に「損金不算入」というものがあります。

損金不算入とは、会計上は費用でも税法上は損金とならないもので、損金として計上できない費用には税金がかかってしまいます。

今回は、損金不算入とはどのようなものなのかについて解説していきます。

損金不算入になる費用とは

損金不算入になる費用には以下のような項目があります。

・役員給与

・交際費

・寄付金

・グループ内の会社と経営者間の取引

・法人税や法人住民税

・減価償却の超過額

役員給与

役員給与は損金として計上できません。

役員給与を損金として認めてしまうと、節税目的で役員給与を多く計上してしまう可能性があるからです。

ただし、月給やボーナスなど操作性の低いものについては損金として計上してもよいことになっています。

月給を損金とする場合は、会計年度開始から3ヶ月目までに給与の支給額を決定しておく必要があります。

ボーナスについては、会計年度開始から4ヶ月目までに支給額を決めておく必要があります。

税務署に届け出た通りの額のボーナスを支給しないと、損金として計上できなくなってしまう点には注意が必要です。

交際費

交際費は、一部例外を除いてすべて損金不算入です。

交際費を損金として認めてしまうと、節税目的で交際費を使いすぎてしまう可能性があるからです。

交際費の損金不算入で例外となるのは、正当な目的のもと常識的な範囲で使った交際費です。

その中でも飲食費については例外の適用範囲が明確で、一人あたり5,000円までの交際費は「会議費」として損金に算入されることになっています。

“交際費等の額は、原則として、その全額が損金不算入とされていますが、損金不算入額の計算に当たっては、下記(1)及び(2)の区分に応じ、一定の措置が設けられています。”

<引用元>国税庁:交際費等の範囲と損金不算入額の計算

会社の規模に応じで決められる交際費とは

5,000円を超える交際費については、会社の規模に応じて決められた金額が損金として認められます。

資本金1億円超の会社は、交際費のうち飲食費にあたる金額の半額を損金にできます。

資本金1億円以下の会社は、「800万円までの交際費」もしくは「飲食費の半額」を損金にできます。

この場合、接待飲食費が1,600万円以下の会社なら「800万円までの交際費」を選択し、接待飲食費が1,600万円超の会社ならば、「飲食費の半額」を選択するのがベストです。

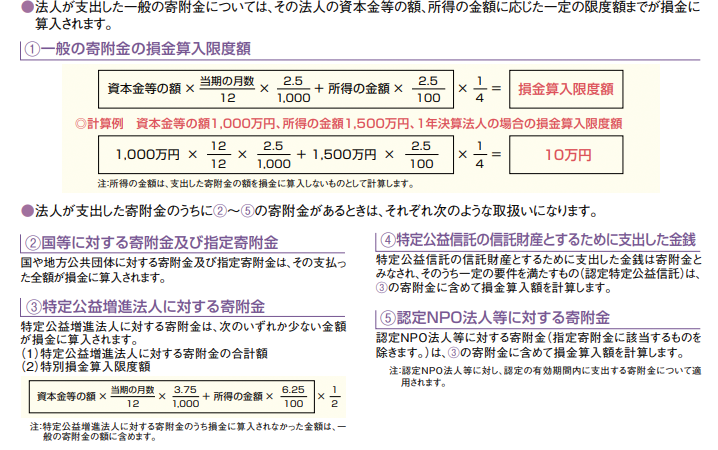

寄付金

損金として計上できる寄付金の額には限りがあります。

一般の寄付金の損金不算入限度額の計算方法は次のとおりです。

(資本金額×当期の月数/12×2.5/1,000+所得額×2.5/100)×1/4=損金算入限度額

資本金等の額4,000万円、所得の金額2,000万円の1年決算法人の損金算入限度額は次のとおりです。

資本金額40,000,000円×12/12×2.5/1,000+所得額2,000×2.5/100×1/4=損金算入限度額150,000円

寄付金の損金不算入限度額があることによって、損金を増やすことを目的とした寄付行為を防止できます。

ただし、国や地方自治体など公益性の高い団体や組織への寄付金は全額損金として認められます。

グループ内の会社と経営者間の取引

グループ内の取引で発生する費用は、意図的に損金を大きくすることが容易にできてしまうので損金とは認められません。

法人税や法人住民税などの税金

法人税や法人住民税とそれに付随する延滞税、加算税、源泉所得税なども損金とは認められません。

減価償却の超過額

減価償却費は損金に算入できる項目ですが、償却限度額を超えた部分については損金とは認められません。

ただし、少額減価償却資産については全額損金として計上できます。

まとめ

計上する損金の額によって税額が左右されるため、意図的に費用を増やせる場合は損金不算入となります。

このことを覚えておくと、損金として計上できるかできないかの判断がしやすくなるでしょう。

“加算税は、期限内に申告を行わなかったり、過少に申告を行ったことに対するペナルティーとして課されるものであり、法人の場合、その全額が損金不算入となります。”

<引用元>経営ハッカー:損金不算入!?交際費など無申告や過少申告したらどうなるの?