給与から差し引かれる所得税と復興特別所得税および住民税の計算方法をわかりやすく解説

年収と月々の手取り金額は正確に把握できても、税金や控除がどう計算されどのぐらい差し引かれているかについて正確に把握している人は少ないかもしれません。

今回は、給与収入にかかる所得税と住民税の計算方法や控除などについて解説します。

所得税

1年間の所得に対してかかるのが「所得税」と「復興特別所得税」で、所得税の税率は所得が上がるにつれて段階的に税率も上がる「超過累進税率方式」です。

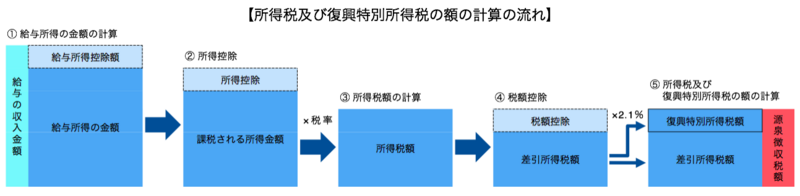

所得税の計算方法

所得税の計算を行うにあたって必要なのが「課税所得金額」の算出です。

課税所得金額は、収入から必要経費等を差し引いた「所得」から各種所得控除を差し引いた金額です。

所得税は、以下の計算式のように課税所得金額に対象となる税率をかけて生命保険料控除や住宅ローン控除などの「税額控除」を差し引いた金額です。

課税所得金額×所得税率-税額控除=所得税

給与所得

基本的なこととして覚えておくべきなのは、給与における「収入」と「所得」は違うということです。

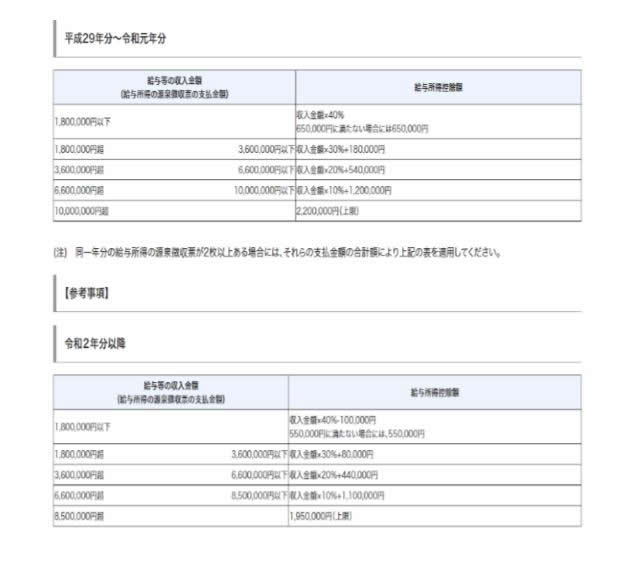

給与の収入は明細書に記載されている総支給額のことで、所得は収入から給与所得控除を差し引いた金額です。

給与所得控除額は、収入に応じて65万円から220万円までがあり、会社員にとっては「必要経費」に該当する部分として処理されるものです。

<引用元>国税庁:給与所得控除

所得控除額

「給与所得者の扶養控除等申告書」を会社に提出することによって、給与所得控除以外にも以下のような所得控除を適用できるようになります。

基礎控除:一律に適用

社会保険料控除:健康保険料、厚生年金保険料、雇用保険料の合計額

配偶者控除:配偶者の合計所得金額が38万円以下で適用(扶養者の合計所得は900万円まで)

配偶者特別控除:配偶者の合計所得金額が85万円以下で適用(扶養者の合計所得は900万円まで)

扶養控除:16歳以上の扶養親族の合計所得が38万円以下で適用

寡婦・寡夫控除:寡婦もしくは寡夫に適用

勤労学生控除:勤労学生に適用

所得税の税率

所得税の税率は以下のような超過累進税率方式で、最小5%から最大45%まで所得に応じて税率が上がっていく仕組みです。

課税所得:税率:控除額

195万円以下:5%:0円

195万円越え330万円以下:10%:97,500円

330万円越え695万円以下:20%:427,500円

695万円越え900万円以下:23%:636,000円

900万円越え1,800万円以下:33%:1,536,000円

1,800万円越え4,000万円以下:40%:2,796,000円

4,000万円越え:45%:4,796,000円

給与所得者の場合は本人が所得税を計算する必要がなく、会社が源泉徴収を行い、年末調整で年間の所得税を精算してから本人に代わって納税します。

源泉徴収される所得税は「源泉所得税」と呼ばれ、税率2.1%の復興特別所得税(所得税−税額控除×税率)と共に徴収し納税されます。

源泉徴収されている会社員は、他の所得や年末調整では処理できない控除がない限り確定申告の必要はありません。

“源泉徴収義務者の方は、平成25年1月1日から平成49年(2037年)12月31日までの間に生ずる所得について源泉所得税を徴収する際、復興特別所得税を併せて徴収し、源泉所得税の法定納期限までに、その合計額を国に納付していただくこととなります”

<引用元>国税庁:復興特別所得税の源泉徴収

住民税

住民税は、所得税と同様に所得に対して課税される税金ですが、住民税の場合は「前年の所得」に対してかかる税金を「1月1日現在の住所地」に納付するというものです。そのため、退職した翌年が無職でも課税所得がある場合には住民税がかかります。

住民税の内訳は、標準税率10%の「所得割」と標準税額5,000円の「均等割」の合計額です。

税率は市区町村の条例によって決定されるものなので、地域によっては標準税率と異なる税率がかけられている場合があります。

住民税は所得税の計算結果をもとに計算されています。

しかし、所得控除の金額が所得税とは異なるため、所得税がかからない人でも住民税はかかる可能性があります。

給与所得者は、6月から翌年5月までのの住民税を12ヶ月分に分割した金額が毎月の給与から差し引かれており、差し引いた会社が本人に代わって市区町村に納付しています。

“所得割の金額の計算方法は、課税所得の金額に10%の税率が掛けられて税額が算出されます。そしてこの10%のうち、6%が市町村へ、4%が都道府県へ納付されることになります。”

<引用元>経営ハッカー:住民税とその基本的な計算について分かりやすく解説

まとめ

税金の計算を会社にまかせていると、納税に対する意識あいまいになってしまいがちです。

一生懸命働いて稼いだお金を納得して納税するためにも、税金の計算方法や自分の収入に対する税率などについて把握しておくようにしましょう。