消費税の課税事業者の判定方法と届出書について、知っておくべきこと

開業から1~2年が経過し、事業が軌道に乗ってきたところで税務署から突然届く「消費税の届出のお尋ね」文書…。専門用語ばかりで内容がよく分からず、困ってしまうのが現実です。

「消費税の課税事業者」(つまり「消費税の納税義務がある事業者」のことです)をどのように判定するのか、どのような届出がいつまでに必要なのかについて、知っておくべき内容をまとめました。

消費税の納税義務がある事業者をどのように判定するのか?

そもそも、「消費税の納付義務がある事業者(消費税の課税事業者)」とは、どのような方なのでしょうか?

原則として、2期前の事業年度における課税売上高(消費税を抜いた国内での純売上高のことをいいます)が1,000万円を超える法人・個人事業主の方が「消費税の納付義務がある事業者」です。

なお、2期前の事業年度が12ヶ月に満たない法人の場合は、12ヶ月相当額に換算して判定を行います(個人事業主の場合には、事業年度の途中で開業した場合でもその年度の売上実績額のみで判定します)。

「消費税は最初の2年間が免税」というようなことを耳にされたことがあるかと思いますが、これは消費税を課税するかどうかを、原則として2年前の売上高で判定するためだからです。

(※)個人事業主の場合には、暦年(1月1日~12月31日)で判定します。 (参考URL-消費税の免除)(国税庁)

(※)個人事業主の場合には、暦年(1月1日~12月31日)で判定します。 (参考URL-消費税の免除)(国税庁)

2期前の売上高が1,000万円を超えていなくても消費税の納税義務がある事業者とは?

先ほど「原則として」と記載していたことにお気づきでしょうか? そうです。実はいくつかの例外がありますので、代表的なものを紹介します。よく注意をしないと思わぬところで損をしてしまいます。

(1)資本金が1,000万円以上の法人を設立した場合

資本金が1,000万円以上の法人を設立した場合は、初年度から(設立1年目・2年目も)例外なく消費税の納税義務があります。資本金1,000万円というのはキリのよい数字ですが、消費税や法人住民税でも不利になるので、「本当に1,000万円にする必要があるのか」を設立前によく検討しておきましょう。

(2)前事業年度の前半に多くの売上があり、多くの給与の支払いを行っている場合

2年前の事業年度の売上高が1,000万円以下であっても、1年前の事業年度の前半(最初の6ヶ月間)の売上高が1,000万円を超え、かつ給与・賞与支払額が1,000万円を超えていた場合は、当事業年度において消費税の納税義務があります。つまり、通常より1年早く消費税を納めなければならないのです。

(3)消費税の還付を受けたい場合(大型の設備投資の予定があるときなど)

(1)(2)とは少し状況は異なりますが、本来は納税義務がない事業者であっても、あえて納税義務のある事業者となることを選択することで有利になる場合があります。

例えば、開業初年度において、本来は消費税の納税義務がなかったとしても、将来大きな設備投資を予定している場合、あえて納税義務のある事業者となる選択をしておくことで、設備投資に含まれている消費税の還付を受けることができます。 ※ このケースでは、納税義務のない事業者には消費税の還付を受ける権利がないので、あえて「消費税の納付義務がある事業者」になることを選択するのですが、これは後述する届出のタイミングや有利不利の判定作業が不可欠なことから、会計事務所等と相談しながら決めるのがよいと思います。

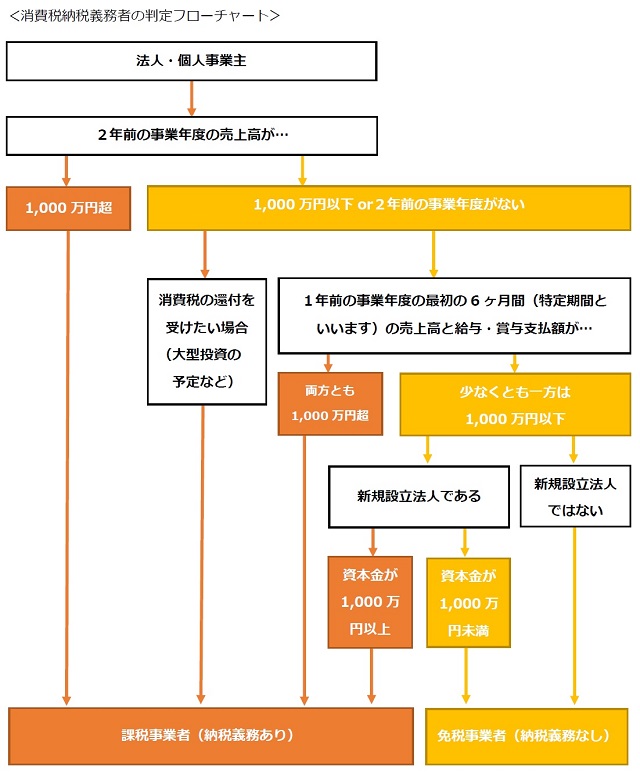

色々と細かいルールがあるので、消費税納税義務者の判定フローチャートで確認してみましょう。

消費税で必要な届出とは?

税金関係は何かと届出のルールが厳格で、少しでも提出が遅れると1年間は特例を受けられないということがよくあります。消費税も例外ではないので、 1.どのような場合に 2.どのような届出書を 3.いつまでに 提出する必要があるかを知っておきましょう。ここでは、代表的なものを図表で紹介します。

<関連リンク>

増税により、小規模事業者が消費税をプールできない時代がまもなく到来する 消費税の端数処理は影響が大きい?!総額表示と積み上げ計算の復習を! 今だからこそ知っておきたい、消費税の経過措置について説明

最後に

消費税は金額的な影響が大きいうえに、制度が複雑なため、うっかり届出を忘れてしまって損をすることがあります。払わずに済んだ消費税を払わなければいけなくなったりしないよう、しっかりと対応して事業のために貴重な資金を残しましょう。消費税制度は皆さんが思っている以上に複雑ですので、ご自身で分からない場合は、会計事務所等の専門家に相談することをお勧めします。

【用語定義】 ・課税期間…消費税を計算する期間のこと。法人は事業年度、個人事業者は1月1日~12月31日です。

・基準期間…消費税に係る判定をする基準となる期間のこと。原則として2年前の事業年度になります。

・特定期間…消費税に係る判定をする期間の1つです。原則として1年前の事業年度の最初の6ヶ月間になります。