財務諸表分析にチャレンジ!3つの計算書と読み方についてわかりやすく解説

決算書を読むことができれば、会社の経営状態を正しく読み取ることができるようになります。

決算書には「損益計算書」「貸借対照表」「キャッシュ・フロー計算書」の3つの決算書類があり、財務三表とも呼ばれている書類です。

今回はその財務三表についての基礎知識について解説していきます。

決算書とは

会計帳簿と決算書類の作成は、「会社法」という法律で定められている会社の義務です。

決算書とは、「損益計算書」「貸借対照表」「キャッシュ・フロー計算書」のことで、キャッシュ・フロー計算書に関しては中小企業に作成義務がありません。

会計帳簿とは、仕訳帳や総勘定元帳などの各種帳簿類のことです。

会計帳簿も決算書類も作成して申告して終わりの書類ではなく、結果を経営に生かしていかなければなりません。

決算書とその目的

「損益計算書」は、収益と費用の状態を表示することによって年間の会社の経営成績を見える形にするもので、収益と費用と損失から会社の収益性を読み取ることができます。

「貸借対照表」は、会社の資産や負債、純資産を表示することによって決算時の財政状態を見える形にするもので、財政状態が明らかになることによって、会社の安全性を読み取ることができます。

「キャッシュ・フロー計算書」は、年間のお金の動きを表示することによって企業の業績を見える形にするもので、企業の業績が明らかになることによって、会社の将来性を読み取ることができます。

“決算書は正式には、財務諸表と言います。貸借対照表、損益計算書、キャッシュフロー計算書が代表的なものです。”

<引用元>経営ハッカー:決算書は何のために作られ、どんな種類があるのか

決算書から得られるものは多い

決算書は申告のために機械的に作成される書類であり、作成したら振り返らずしまいこんでおくものと考える人は少なくありません。

しかし、決算書の情報から会社が得るものの大きさを考えると作成して終わりではもったいない書類といえるでしょう。

決算書のメリット

決算書を読むメリットには以下のようなものがあります。

・会社の経営状態を判断できる

・経営方針の意思決定が行いやすくなる

・取引先の信用度を調査できる

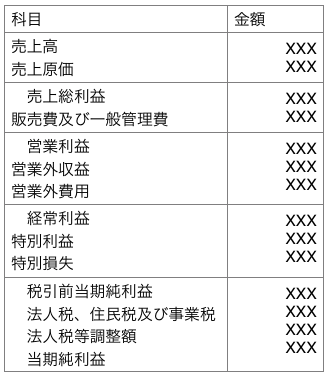

損益決算書(P/L)とは

損益決算書では、「売上高」から「費用」を引いて利益や損益が算出されます。

以下の項目を上から順番に見ていくことにより、会社が利益を出した経過を知ることができます。

売上高

損益計算書の一番上に記載される項目で、「売上収益」のことです。

売上総利益

売上高から売上原価を差し引いた「粗利」の部分で、収益性を判断できます。

経営利益

売上総利益から販売費や給与などの一般管理費を差し引いた利益のことです。

経常利益

経営利益から本業とは直接関係ない営業外損益を差し引いた利益のことです。

税引前当期純利益

経営利益から一時的な利益・損失を意味する特別利益と特別損失を差し引いたものです。

当期純利益

税引前当期純利益から法人税などの税金を差し引いたもので、収益からあらゆる費用を差し引いたことによる「純利益」です。

最終的には利益が出ている状態でも、その利益が本業以外のところから来ている場合があります。

つまり、最終形である「当期純利益」の数字が良ければ本業が順調とは限らないことなども、損益計算書から読み取ることができるのです。

貸借対照表(B/S)

貸借対照表とは、会社の資産・負債・純資産を知るための書類です。

貸借対照表に表示されている資産や負債のバランスから会社の財政状態を把握できます。

資産

資産は会社が所有している「流動資産」「固定資産」「繰延資産」です。

負債

負債は、会社が借りているお金で買掛金や未払金などの「流動負債」と長期借入金などの「固定負債」の2つがあります。

純資産

純資産は、資本金と利益です。

流動資産のほうが流動負債より多ければ資産に余裕のある会社であることがわかり、固定資産の額が固定負債と純資産を合わせた額よりも少なければ安定資産を保有していることがわかります。

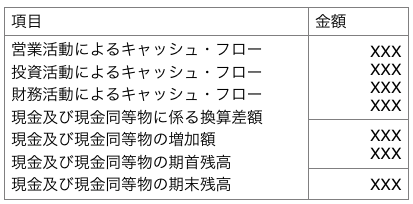

キャッシュ・フロー計算書

キャッシュ・フロー計算書とは、本業の売上や経費などの「営業活動」、設備投資などの「投資活動」。借入や株式発行などの「財務活動」のお金の流れを見ることができるものです。

キャッシュ・フロー計算書を正しく読むポイントは、3つのキャッシュ・フロー全体のバランスを見ることです。

「営業活動」の数字がプラスでその他2つの数字がマイナスなら健全経営ができているということになり、「投資活動」がマイナスで「財務活動」がプラスなら、投資活動が活発であると判断できるなど、それぞれの数字のプラスマイナスの組み合わせから多くのことが読み取れます。

“中小企業(法人企業)の売上高経常利益率は3.70%で、前年度より0.22ポイント 上昇している。”

<引用元>経済産業省:平成 30 年中小企業実態基本調査(平成 29 年度決算実績)速報を取りまとめました

まとめ

決算書には経営に役立つ貴重なデータが詰まっています。

せっかく作成した決算書類を申告のためのものだけとせず、経営をより良くするための材料として活用しましょう。