【ひな形付】内部統制報告書の作り方とその要点

上場企業そしてIPO準備中の企業において、必須書類の1つが「内部統制報告書」です。ここでは内部統制の基本から報告書の記載内容や提出先、期限までを一気に解説します。ひな形見本を参考にしながら、内部統制報告書を一緒に作ってみましょう。

内部統制が目指す4つの目的

内部統制というのは、「企業が適切に経営や事業を進めていくためのルールや仕組み」です。

内部統制を意識し始める企業は、事業拡大・多店舗展開などから会社の器を強化する時期であったり、上場の準備を始めたことで会社自体が社会の公器になろうと変化していく段階だったりすることが多いです。

こうした自社の成長と適切な経営を両立するためにも、内部統制の目的である「業務の有効性及び効率性」、「財務報告の信用性」、「事業活動等に関わる法令等の遵守」、「資産の保全」といった4つの達成が欠かせません。

例えば「業務の有効性及び効率性」は、人が働いた時間や、業務にかかった費用を見える化することで合理的な経営ができているかを判断する材料になります。決算書において嘘の報告や表示が出ないような体制を整え、運用することは「財務報告の信用性」を担保する上で重要です。これは社内外問わず、社会的な信頼や安心感の向上につながります。

「事業活動等に関わる法令等の遵守」では、法律やモラルなどが守れているかが見られます。企業としての社会責任を果たすためにも、重要な観点です。会社の建物や土地、コピー機や机といった備品の減価償却をはじめ、営業権や特許権などの資産を適切な手続き・承認のもと取得、使用、処分できているかも「資産の保全」という点で大事になります。こうした目的達成に向けて内部統制を整えることは、情報漏洩や虚偽記載の防止など、リスク回避においても有用です。

内部統制を構成する6つの要素

内部統制が目的を達成するためには、次の6要素を機能させる必要があります。

・統制環境

・リスクの評価と対応

・統制活動

・情報と伝達

・モニタリング

・ITへの対応

この6要素が内部統制においてどのような役割を担うかなど、詳しく知りたい方はこちらの記事も併せてご覧ください。

【内部統制の4つの目的と6つの基本要素】上場準備に必要不可欠な内部統制とは

内部統制報告制度(J-SOX)とは?

企業が適切な組織経営をするための要素として、決算書の信頼性が挙げられます。しかし2000年代に相次いだ大企業の有価証券報告書等の虚偽記載に関する事件を受け、監査だけでは信頼の担保が難しいと考えられるようになりました。そこで導入されたのが、内部統制報告制度(J-SOX)です。

J-SOXは、上場企業は決算書を作るために必要な財務報告に関する内部統制を整え、実際に制度が機能しているかを自社で評価し、その結果を内部統制報告書として金融庁へ毎年度提出するよう定めた制度です。

この制度のベースは「SOX法」と呼ばれるアメリカで成立した企業改革法で、それを日本向けに設計し直したのがJ-SOXです。

内部統制報告書とは?

内部統制報告書というのは、「財務報告に係る内部統制を1年間かけて評価した報告書」です。内容実施の証明として、公認会計士の監査を受けた上で提出する必要があります。金融庁のひな形に沿って作成し、書類枚数は一般的に1〜2枚程度の分量です。

(引用元:内部統制報告書を作成する際に必要な書類や記載項目 必要な記載事項https://keiei.freee.co.jp/articles/c0501672)

内部統制報告書の提出先

提出先は金融庁です。年に一度、有価証券報告書に添付して提出します。提出は基本的にEDINET(エディネット)と呼ばれる電子開示システムから行います。

EDINET(開示書類等提出者のサイト)

https://submit.edinet-fsa.go.jp/

内部統制報告書の提出期限

上場企業は事業年度ごとに提出する必要があります。なお新規上場企業については、上場して最初の決算日から3カ月以内に提出しなければなりません。

IPO準備会社も作成対象

市場の活性化を目的とした新規上場に伴う負担の軽減として、「内部統制報告書」については上場後3年間は公認会計士による監査免除が選択可能です(※)。しかし報告書の作成が免除されたわけではないため、IPO準備会社においても準備は必要となります。

(※)ただし社会・経済的影響力の大きな新規上場企業(資本金が100億円以上又は負債総額が1,000億円以上を想定)は免除の対象外。

内部統制報告書と監査法人が作成する監査報告書の違い

監査報告書というのは有価証券報告書の信用性を高めるために、監査法人が作成する書類です。 内部統制報告書、確認書と共に、有価証券報告書に添付します。なお確認書というのは、有価証券報告書の記載内容が適切であることを経営者自身が示した書類のことです。

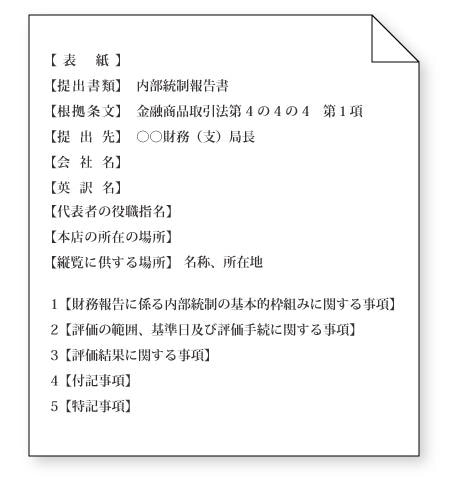

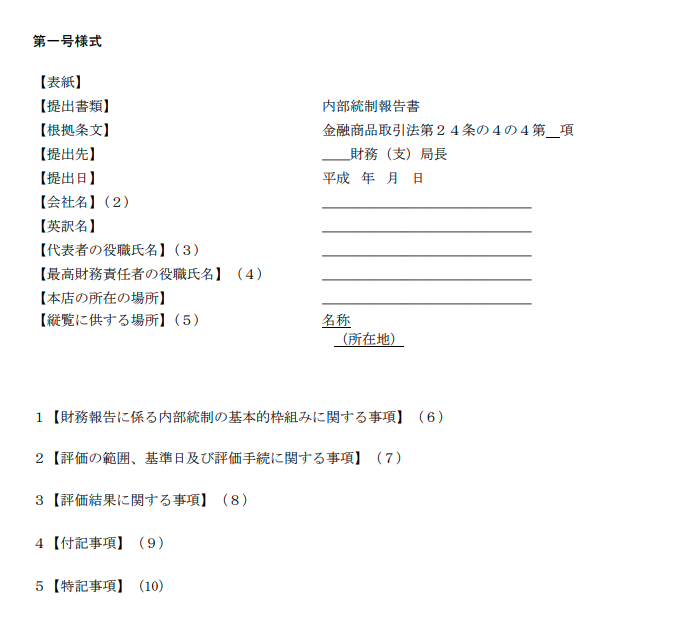

内部統制報告書を作成するまでの流れ

内部統制報告書は、金融庁で公開されているひな形を元に作成します。なお同庁では2つの様式を準備していますが、「提出先」「企業の英訳名」「代理人情報」以外は様式に大きな差は見られません。ここではひな形見本として、第一号様式を掲載します。

(引用元:金融庁 内部統制報告書 第一号様式

https://www.fsa.go.jp/receipt/g_internal-control/y01.pdf)

自社に適した様式をこちらからダウンロードし、ひな形としてご使用してください。

第一号様式:

https://www.fsa.go.jp/receipt/g_internal-control/y01.pdf

第二号様式:

https://www.fsa.go.jp/receipt/g_internal-control/y02.pdf

様式によらず、記載に注意が必要なのは次の5項目です。

1.財務報告に係る内部統制の基本的枠組みに関する事項

2.評価の範囲、基準日及び評価手続に関する事項

3.評価結果に関する事項

4.付記事項

5.特記事項

ここからはどのような内容を記載するかについて、金融庁 内部統制報告書 第一号様式を引用しながらご説明します。

1.整備及び運用に関する事項

経営者が財務報告にかかわる内部統制を整備・運用する役割と責任を持ち、評価基準に準拠して、その有効性を自ら評価・報告することを明らかにできるよう記載します。

主に記載が求められるのは以下3点です。

a.代表者及び最高財務責任者が、財務報告に係る内部統制の整備及び運用の責任を有している旨

b.財務報告に係る内部統制を整備及び運用する際に準拠した基準の名称

c.財務報告に係る内部統制により財務報告の虚偽の記載を完全には防止又は発見することができない可能性がある旨

(引用元:金融庁 内部統制報告書 第一号様式

https://www.fsa.go.jp/receipt/g_internal-control/y01.pdf)

2.評価の範囲、評価時点及び評価手続

内部統制の評価に対して、その評価範囲や手続を決定した手順や方法を記載します。もし十分な評価が実施できなかった場合には、その範囲と理由も併せて説明してください。

主に記載が求められるのは以下4点です。

a.財務報告に係る内部統制の評価が行われた基準日

b.財務報告に係る内部統制の評価に当たり、一般に公正妥当と認められる財務報告に係る内部統制の評価の基準に準拠した旨

c.財務報告に係る内部統制の評価手続の概要

d.財務報告に係る内部統制の評価の範囲

(引用元:金融庁 内部統制報告書 第一号様式

https://www.fsa.go.jp/receipt/g_internal-control/y01.pdf)

3.評価結果に関する事項

内部統制の結果を記載します。以下4区分の中で当てはまる内容を記載し、必要に応じてその理由も併せ報告してください。

a.財務報告に係る内部統制は有効である旨

b.評価手続の一部が実施できなかったが、財務報告に係る内部統制は有効である旨並びに実施できなかった評価手続及びその理由

c.開示すべき重要な不備があり、財務報告に係る内部統制は有効でない旨並びにその開示すべき重要な不備の内容及びそれが事業年度の末日までに是正されなかった理由

d.重要な評価手続が実施できなかったため、財務報告に係る内部統制の評価結果を表明できない旨並びに実施できなかった評価手続及びその理由

(引用元:金融庁 内部統制報告書 第一号様式

https://www.fsa.go.jp/receipt/g_internal-control/y01.pdf)

4.付記事項

次の2点が生じた場合、付記事項として報告します。

a.財務報告に係る内部統制の有効性の評価に重要な影響を及ぼす後発事象がある

b.期末日後から報告書提出までに重要な不備に対する是正措置を行った

(引用元:金融庁 内部統制報告書 第一号様式

https://www.fsa.go.jp/receipt/g_internal-control/y01.pdf)

なおa.は事業年度の末日後から内部統制報告書の提出日までに事案が発生した場合、対象となります。

5.特記事項

内部統制の評価について特記すべき事項がある場合、その旨および内容を記載します。記載事項がない場合には「該当事項なし」と書いてください。

内部統制報告書に関する罰則

もし内部統制報告書に虚偽記載、異なる報告書の写しを提出・送付、報告書の不提出があった場合、個人に対しては5年以下の懲役もしくは500万以下の罰金またはその両方が、法人に対しては5億円以下の罰金が科される可能性があります。

報告書の写しを不提出・不送付した場合だと、個人に対しては1年以下の懲役もしくは100万以下の罰金またはその両方が、法人に対しては1億円以下の罰金が科される可能性があります。

内部統制報告書の作成に役立つ3点セット

内部統制報告書自体は簡単な様式ですが、その評価結果を記載するためには、さまざまな検証・評価が求められます。内部統制を把握するためのツールとして利用されているのが「フローチャート」「業務記述書」「リスクコントロールマトリックス」です。これらは「3点セット」と呼ばれています。

まとめ

内部統制報告書を準備する企業に向けて、内部統制から報告書作成の流れまでを一気に解説しました。本文中のひな形や記載内容を確認しながら、期限を守って適切な内部統制報告書を作りましょう。

なお、下記では、内部統制の評価に利用される内部統制文書3点セットの中から、フローチャートの一部を特別公開しますのでご参考までにお使いください。